Sebuah IFRS bagan akun dasar disajikan di bawah ini.

Bagan akun ini kompatibel dengan IFRS dan standar akuntansi yang sebanding.

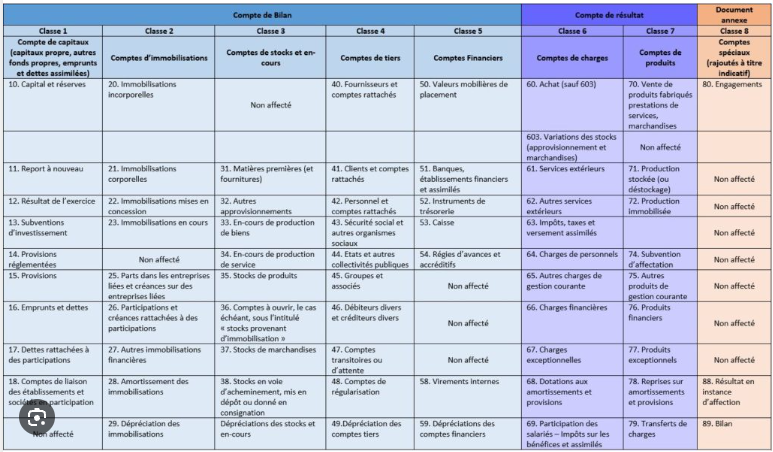

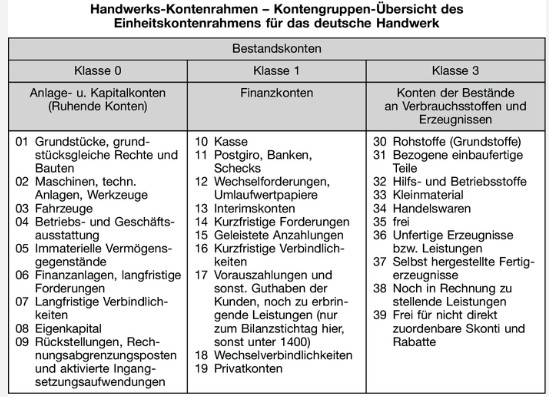

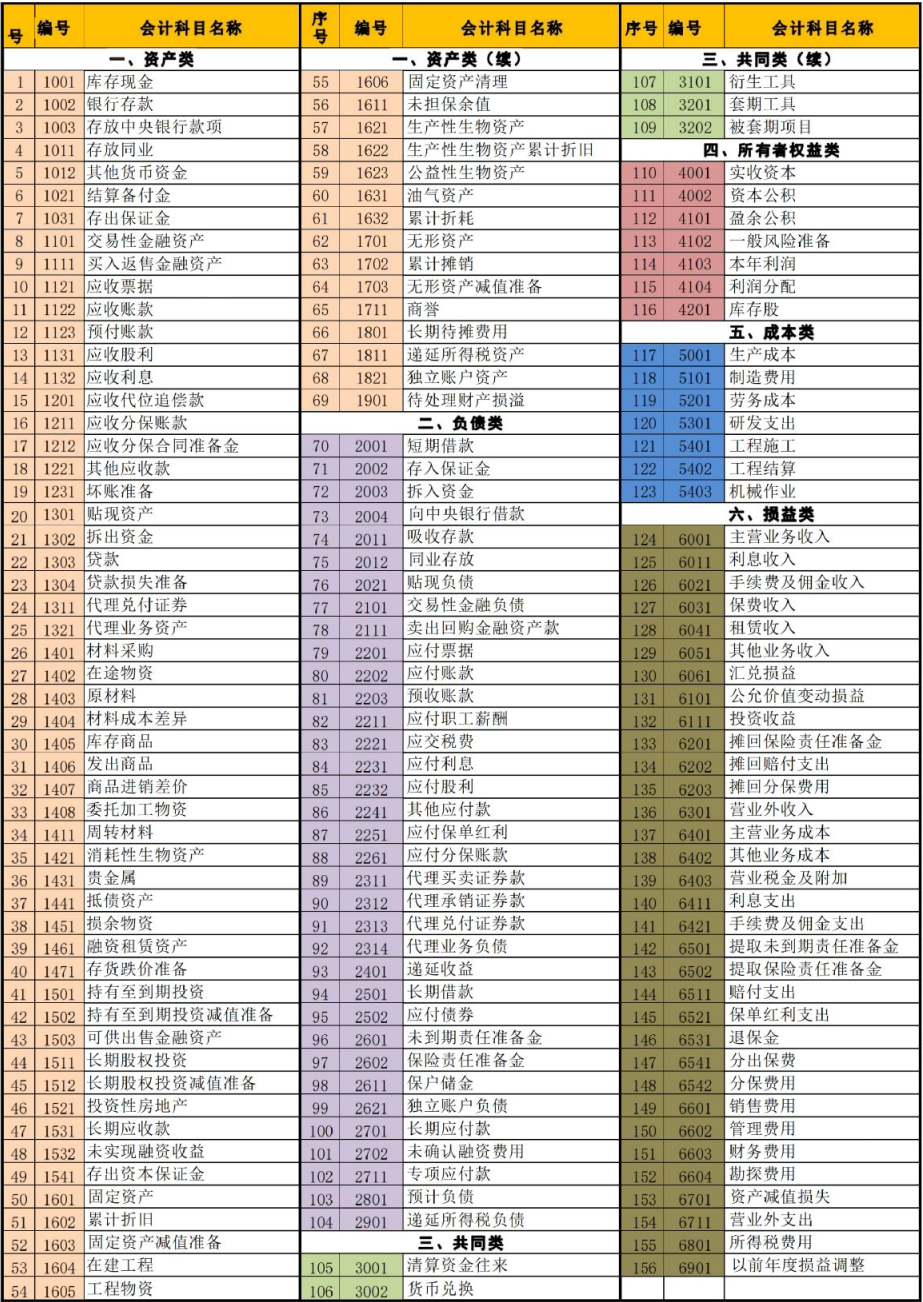

Sejumlah negara anggota UE, misalnya Prancis dan Jerman, mewajibkan penggunaan bagan akun.

Aturan serupa dapat ditemukan di Tiongkok, Rusia, negara-negara anggota OHADA, dan tempat lainnya.

Required by French law

Required by German law

Di yurisdiksi ini, menyimpang dari bagan akun yang ditetapkan mungkin tidak diizinkan.

For example, French (link: anc.gouv.fr) accounting standard Art. 1222-70 (view pdf) states: "Les montants des ventes, des prestations de services, des produits afférents aux activités annexes sont enregistrés au crédit des comptes 701 « Ventes de produits finis », 702 « Ventes de produits intermédiaires », 703 « Ventes de produits résiduels », 704 « Travaux », 705 « Études », 706 « Prestations de services », 707 « Ventes de marchandises » et 708 « Produits des activités annexes ». Les rabais, remises et ristournes accordés hors facture ou qui ne sont pas rattachables à une vente déterminée sont portés au débit du compte 709 « Rabais, remises et ristournes accordés ». Version 1er janvier 2026 Page 180 sur 181 Même lorsqu'ils sont déduits sur la facture de vente, les escomptes de règlement sont comptabilisés au débit du compte 665 « Escomptes accordés »."

Menyimpang dari bagan akun Prancis dengan tidak menggunakan akun 701 hingga 708 akan bertentangan dengan peraturan perundang-undangan ini.

Situs ini sangat menganjurkan pengguna untuk berkonsultasi dengan pakar nasional yang berkualifikasi sebelum menggunakan bagan akunnya untuk tujuan pelaporan eksternal, khususnya pajak dan/atau pelaporan wajib.

Sebaliknya, bagan akun terstandarisasi di halaman ini harus digunakan dalam lingkungan pelaporan ganda.

Karena likuiditasnya, banyak entitas memiliki pencatatan sekunder di pasar modal AS. Meskipun SEC mengizinkan penerbit swasta asing untuk menyajikan laporan keuangan IFRS kepada investor AS, mereka secara tradisional menerapkan diskon kepada entitas yang tidak menerbitkan laporan keuangan US GAAP. Akibatnya, sejumlah besar pelapor ganda menerbitkan laporan US GAAP bersama laporan IFRS atau GAAP nasional. Penggunaan bagan akun yang dirancang untuk tujuan pelaporan ganda membuat pendekatan ini lebih praktis.

| Nama Akun | No. Akun | Kedalaman | Saldo | 1 |

| Aset | 1 | 0 | D | 2 |

| Aset tetap berwujud | 1.1 | 1 | D | 3 |

| Tanah dan pengembangan tanah | 1.1.1 | 2 | D | 4 |

| Bangunan, struktur dan pengembangan | 1.1.2 | 2 | D | 5 |

| Mesin dan peralatan | 1.1.3 | 2 | D | 6 |

| Perabot dan perlengkapan | 1.1.4 | 2 | D | 7 |

| Aset hak guna (Diklasifikasikan sebagai AT Berwujud) | 1.1.5 | 2 | D | 8 |

Sebagaimana diuraikan dalam IFRS 16.47.a.i, aset hak guna (ROU) harus diklasifikasikan seperti aset yang mendasarinya seandainya aset tersebut dimiliki (kecuali ROU disajikan secara terpisah). Dengan demikian, hak penggunaan atas, misalnya, gedung akan disajikan dalam aset tetap berwujud, sedangkan hak penggunaan atas paten akan bersifat tidak berwujud (di bawah).

Oleh karena itu, aset ROU yang terkait dengan aset tetap berwujud harus diakui sebagai aset tetap berwujud.

Catatan: selama aset hak guna diakui di neraca, panduan bersifat fleksibel mengenai cara penyajiannya. Misalnya, gedung yang disewa dapat disajikan dalam pos "Bangunan" dan bukan pada baris "aset hak guna" tersendiri, selama catatan menjelaskan bahwa jumlah tersebut berkaitan dengan gedung yang disewa (hak guna) dan bukan gedung yang dimiliki. Dari perspektif akuntansi internal, gedung tersebut dapat dicatat ke akun Bangunan dengan tanda metadata yang menunjukkan bahwa itu adalah ROU, atau ke akun ROU dengan metadata yang menggambarkan aset yang mendasarinya sebagai gedung.

| Aset tetap berwujud tambahan | 1.1.6 | 2 | D | 9 | Aset dalam konstruksi | 1.1.7 | 2 | D | 10 |

| Properti investasi | 1.2 | 1 | D | 11 |

| Selesai | 1.2.1 | 2 | D | 12 |

| Dalam konstruksi atau pengembangan | 1.2.2 | 2 | D | 13 |

| Goodwill | 1.3 | 1 | D | 14 |

| Aset tidak berwujud selain goodwill | 1.4 | 1 | D | 15 |

| Kekayaan intelektual | 1.4.1 | 2 | D | 16 |

| Perangkat lunak komputer | 1.4.2 | 2 | D | 17 |

| Aset perdagangan dan distribusi | 1.4.3 | 2 | D | 18 |

| Kontrak dan hak | 1.4.4 | 2 | D | 19 |

| Aset hak guna | 1.4.5 | 2 | D | 20 |

Hak penggunaan aset merupakan hak kontraktual. Oleh karena itu, aset hak guna (ROU) secara teknis selalu bersifat tidak berwujud. Namun, sebagaimana diuraikan dalam IFRS 16.47.a.i, ROU harus diklasifikasikan (kecuali disajikan secara terpisah) dengan cara yang sama seperti aset yang mendasarinya seandainya dimiliki. Dengan demikian, ROU atas gedung akan disajikan dalam aset tetap berwujud (di atas) sedangkan ROU atas paten akan disajikan di sini.

Catatan: selama aset hak guna diakui di neraca, panduan bersifat fleksibel mengenai cara penyajiannya. Misalnya, paten yang disewa dapat disajikan dalam kelompok "Paten" atau sebagai pos "Paten" tersendiri dan bukan sebagai pos "hak guna paten" yang terpisah, selama catatan menjelaskan bahwa jumlah tersebut berkaitan dengan aset yang disewa (hak guna) dan bukan aset yang dimiliki. Dari perspektif akuntansi internal, paten dapat dicatat ke akun Paten dengan tanda metadata yang menunjukkan bahwa itu adalah ROU, atau ke akun ROU dengan metadata yang menggambarkan aset yang mendasarinya sebagai paten.

| Aset kripto | 1.4.6 | 2 | D | 21 |

Meskipun aset kripto lebih memiliki kesamaan dengan aset keuangan daripada aset tidak berwujud, IFRIC (keputusan agenda Juni 2019) menyimpulkan bahwa mata uang kripto pada umumnya memenuhi definisi aset tidak berwujud berdasarkan IAS 38, kecuali dimiliki untuk dijual dalam kegiatan usaha biasa, yang dalam hal itu IAS 2 (persediaan) berlaku.

| Aset tidak berwujud tambahan | 1.4.7 | 2 | D | 22 |

| Akuisisi dalam proses | 1.4.8 | 2 | D | 23 |

| Aset keuangan dan investasi | 1.5 | 1 | D | 24 |

| Aset keuangan non-derivatif | 1.5.1 | 2 | D | 25 |

| Aset keuangan derivatif | 1.5.2 | 2 | D | 26 |

| Aset keuangan tambahan | 1.5.3 | 2 | D | 27 |

| Persediaan | 1.6 | 1 | D | 29 |

| Barang dagangan | 1.6.1 | 2 | D | 30 |

| Bahan baku dan perlengkapan produksi | 1.6.2 | 2 | D | 31 |

| Barang dalam proses | 1.6.3 | 2 | D | 32 |

| Barang jadi | 1.6.4 | 2 | D | 33 |

| Persediaan lainnya | 1.6.5 | 2 | D | 34 |

| Pembayaran di muka dan pendapatan yang masih harus diterima | 1.7 | 1 | D | 35 |

| Pembayaran di muka | 1.7.1 | 2 | D | 36 |

| Pendapatan yang masih harus diterima | 1.7.2 | 2 | D | 37 |

| Pekerjaan dalam proses penyedia jasa (tidak diklasifikasikan sebagai persediaan) | 1.7.3 | 2 | D | 38 |

| Aset tambahan | 1.7.4 | 2 | D | 39 |

| Piutang dan kontrak | 1.8 | 1 | D | 40 |

| Pinjaman dan piutang | 1.8.1 | 2 | D | 41 |

| Kontrak dengan pelanggan | 1.8.2 | 2 | D | 42 |

| Piutang non-dagang dan lainnya | 1.8.3 | 2 | D | 43 |

| Aset pajak | 1.9 | 1 | D | 44 |

| Aset pajak | 1.9.1 | 2 | D | 45 |

| Aset pajak tangguhan | 1.9.2 | 2 | D | 46 |

| Aset pajak lainnya | 1.9.3 | 2 | D | 47 |

| Aset biologis pertanian | 1.10 | 1 | D | 48 |

| Tanaman produktif | 1.10.1 | 2 | D | 49 |

| Hewan | 1.10.2 | 2 | D | 50 |

| Aset pertanian lainnya | 1.10.3 | 2 | D | 51 |

| Kas dan setara kas | 1.11 | 1 | D | 52 |

| Kas | 1.11.1 | 2 | D | 53 |

| Setara kas | 1.11.2 | 2 | D | 54 |

| Kas dan aset keuangan yang dibatasi | 1.11.3 | 2 | D | 55 |

| Ekuitas | 2 | 0 | (K) | 56 |

| Total ekuitas yang dapat diatribusikan kepada pemilik entitas induk | 2.1 | 1 | (K) | 57 |

| Modal ditempatkan | 2.1.1 | 2 | (K) | 58 |

| Agio saham | 2.1.2 | 2 | (K) | 59 |

| Modal mitra | 2.1.3 | 2 | (K) | 60 |

| Ekuitas anggota | 2.1.4 | 2 | (K) | 61 |

| Kepentingan ekuitas lainnya | 2.1.5 | 2 | (K) | 62 |

| Saldo laba | 2.2 | 1 | D atau (K) | 63 |

| Saldo laba – laba rugi periode berjalan | 2.2.1 | 2 | D atau (K) | 64 |

| Saldo laba – tidak termasuk laba rugi periode berjalan | 2.2.2 | 2 | D atau (K) | 65 |

| Dalam suspensi | 2.2.3 | 2 | Nol | 66 |

| Akumulasi penghasilan komprehensif lain | 2.3 | 1 | D atau (K) | 67 |

| Akumulasi PKL, cadangan | 2.3.1 | 2 | D atau (K) | 68 |

| Ekuitas lain-lain | 2.3.2 | 2 | D atau (K) | 69 |

| Ekuitas pemilik (bukan pemegang saham) | 2.4 | 1 | (K) | 70 |

| Kepentingan non-pengendali | 2.5 | 1 | (K) | 71 |

| Liabilitas | 3 | 0 | (K) | 72 |

| Utang usaha dan utang lainnya | 3.1 | 1 | (K) | 73 |

| Utang usaha | 3.1.1 | 2 | (K) | 74 |

| Utang dividen | 3.1.2 | 2 | (K) | 75 |

| Utang bunga | 3.1.3 | 2 | (K) | 76 |

| Utang lainnya | 3.1.4 | 2 | (K) | 77 |

| Provisi | 3.2 | 1 | (K) | 78 |

| Provisi terkait pelanggan | 3.2.1 | 2 | (K) | 79 |

| Litigasi dan regulasi | 3.2.2 | 2 | (K) | 80 |

| Provisi tambahan | 3.2.3 | 2 | (K) | 81 |

| Liabilitas keuangan lainnya | 3.3 | 1 | (K) | 82 |

| Wesel bayar | 3.3.1 | 2 | (K) | 83 |

| Pinjaman diterima | 3.3.2 | 2 | (K) | 84 |

| Obligasi (surat utang) | 3.3.3 | 2 | (K) | 85 |

| Utang dan pinjaman lainnya | 3.3.4 | 2 | (K) | 86 |

| Kewajiban sewa | 3.3.5 | 2 | (K) | 87 |

| Liabilitas keuangan derivatif | 3.3.6 | 2 | (K) | 88 |

| Akrual, penangguhan dan liabilitas tambahan | 3.4 | 1 | (K) | 89 |

| Akrual | 3.4.1 | 2 | (K) | 90 |

| Pendapatan diterima di muka dan liabilitas pengembalian | 3.4.2 | 2 | (K) | 91 |

| Pajak yang masih harus dibayar selain pajak gaji | 3.4.3 | 2 | (K) | 92 |

| Liabilitas tambahan | 3.4.4 | 2 | (K) | 93 |

| Pendapatan | 4 | 0 | (K) | 94 |

| Diakui pada satu titik waktu | 4.1 | 1 | (K) | 95 |

| Barang | 4.1.1 | 2 | (K) | 96 |

| Jasa | 4.1.2 | 2 | (K) | 97 |

| Diakui sepanjang waktu | 4.2 | 1 | (K) | 98 |

| Produk dan proyek | 4.2.1 | 2 | (K) | 99 |

| Jasa | 4.2.2 | 2 | (K) | 100 |

| Penyesuaian | 4.3 | 1 | D | 101 |

| Imbalan variabel | 4.3.1 | 2 | D | 102 |

| Imbalan yang dibayarkan/terutang kepada pelanggan | 4.3.2 | 2 | D | 103 |

| Penyesuaian lainnya | 4.3.3 | 2 | D | 104 |

| Beban | 5 | 0 | D | 105 |

| Beban (diklasifikasikan berdasarkan sifat) | 5.1 | 1 | D | 106 |

| Bahan dan barang dagangan | 5.1.1 | 2 | D | 107 |

| Beban imbalan kerja | 5.1.2 | 2 | D | 108 |

| Beban jasa | 5.1.3 | 2 | D | 109 |

| Sewa, penyusutan, amortisasi dan deplesi | 5.1.4 | 2 | D | 110 |

| Kenaikan (penurunan) persediaan barang jadi dan barang dalam proses | 5.1.5 | 2 | D atau (K) | 111 |

| Pekerjaan lain yang dilakukan oleh entitas dan dikapitalisasi | 5.1.6 | 2 | D | 112 |

| Beban (diklasifikasikan berdasarkan fungsi) | 5.2 | 1 | D | 113 |

Untuk tujuan akuntansi, beban harus diakui berdasarkan sifatnya dan fungsinya diperlakukan sebagai atribut pelaporan.

Meskipun jarang di sebagian besar yurisdiksi, di AS, Inggris, atau Kanada, praktik mengakui sekaligus melaporkan beban berdasarkan fungsi pernah digunakan, meskipun mengarah pada akun duplikat seperti Imbalan kerja: Produksi, Imbalan kerja: Penjualan, Imbalan kerja: Administrasi atau Penyusutan: Peralatan produksi, Penyusutan: Peralatan penjualan, Penyusutan: Peralatan kantor.

Transisi ke IFRS telah membuat praktik ini sangat jarang di mana pun kecuali di AS, di mana praktik ini juga mulai menghilang sebagai respons terhadap ASC 220-40-50-6.

Meskipun demikian, karena tidak secara eksplisit dilarang, pendekatan ini secara teoritis dapat digunakan. Oleh karena itu, harus disertakan dalam bagan akun ini sebagai opsi yang mungkin, meskipun hampir pasti tidak akan pernah digunakan dalam praktik nyata.

Catatan: klasifikasi berdasarkan sifat beban dan berdasarkan fungsi beban tidak dapat, tentu saja, digunakan untuk tujuan pengakuan secara bersamaan karena hal ini akan menyebabkan penghitungan ganda beban.

| Harga pokok penjualan | 5.2.1 | 2 | D | 114 |

| Penjualan, umum dan administrasi | 5.2.2 | 2 | D | 115 |

| Pendapatan dan beban non-operasional (lainnya) | 6 | 0 | D atau (K) | 116 |

Secara tradisional, bagan akun dibagi menjadi lima kategori dasar: 1. aset, 2. liabilitas, 3. ekuitas, 4. pendapatan, dan 5. beban. Secara teknis, karena pendapatan dikurangi beban diakumulasikan dalam saldo laba yang merupakan subklasifikasi ekuitas, tiga kategori sudah cukup.

Namun, pendapatan dan beban sangat penting baik untuk tujuan akuntansi maupun pelaporan, sehingga tradisi memperlakukannya sebagai klasifikasi dasar tetap valid.

Namun, tidak semua pendapatan dan beban memiliki karakter maupun signifikansi yang sama.

Misalnya, pendapatan dari penjualan barang dan jasa, harga pokok penjualan, beban penjualan, beban administrasi, dan beban umum sangat penting untuk mencatat dan melaporkan operasi serta kinerja entitas. Yang lebih penting lagi, bagi pengguna laporan keuangan, pos-pos ini memiliki nilai prediktif yang signifikan. Sebaliknya, bunga yang dibayar atau diterima (kecuali untuk lembaga keuangan) relatif kurang signifikan dan, karena bunga sering ditentukan oleh kondisi pasar, memiliki sedikit, jika ada, nilai prediktif bagi pengguna yang mengevaluasi hasil operasi.

Lebih jauh lagi, keuntungan dan kerugian, yang umumnya merupakan hasil perubahan nilai wajar yang tidak dapat dikendalikan entitas, meskipun perlu dicatat, biasanya tidak berkorelasi dengan operasi entitas sehingga kurang berguna dalam mengevaluasi kinerja entitas dan memiliki sedikit, jika ada, nilai prediktif.

Oleh karena itu, alih-alih lima kategori dasar tradisional, bagan akun ini mencakup 6 kategori. Bagian ini mencakup pendapatan dan beban non-operasional serta keuntungan dan kerugian.

Catatan: struktur ini juga sepenuhnya konsisten dengan persyaratan IFRS 18 yang mengharuskan kegiatan operasional, investasi, dan pendanaan dipisahkan dengan tegas pada tingkat laporan.

| Pendapatan dan beban lainnya | 6.1 | 1 | D atau (K) | 117 |

| Pendapatan lainnya | 6.1.1 | 2 | (K) | 118 |

| Beban lainnya | 6.1.2 | 2 | D | 119 |

| Keuntungan dan kerugian | 6.2 | 1 | D atau (K) | 120 |

| Pajak selain pajak penghasilan dan pajak gaji serta retribusi | 6.3 | 1 | D | 121 |

| Beban (manfaat) pajak penghasilan | 6.4 | 1 | D atau (K) | 122 |

| Akun antar perusahaan dan pihak berelasi | 7 | 0 | D atau (K) | 123 |

| Aset antar perusahaan dan pihak berelasi | 7.1 | 1 | D | 124 |

| Saldo antar perusahaan yang dieliminasi dalam konsolidasi | 7.1.1 | 2 | D | 125 |

| Saldo pihak berelasi yang dilaporkan atau diungkapkan | 7.1.2 | 2 | D | 126 |

| Investasi antar perusahaan | 7.1.3 | 2 | D | 127 |

| Liabilitas antar perusahaan dan pihak berelasi | 7.2 | 1 | (K) | 128 |

| Saldo antar perusahaan yang dieliminasi dalam konsolidasi | 7.2.1 | 2 | (K) | 129 |

| Saldo pihak berelasi yang dilaporkan atau diungkapkan | 7.2.2 | 2 | (K) | 130 |

| Pendapatan dan beban antar perusahaan dan pihak berelasi | 7.3 | 1 | D atau (K) | 131 |

| Pendapatan antar perusahaan dan pihak berelasi | 7.3.1 | 2 | (K) | 132 |

| Beban antar perusahaan dan pihak berelasi | 7.3.2 | 2 | D | 133 |

| Laba (rugi) dari investasi metode ekuitas | 7.3.3 | 2 | D atau (K) | 134 |