Temel bir UFRS hesap planı aşağıda sunulmaktadır.

Bu hesap planı, UFRS ve karşılaştırılabilir muhasebe standartlarıyla uyumludur.

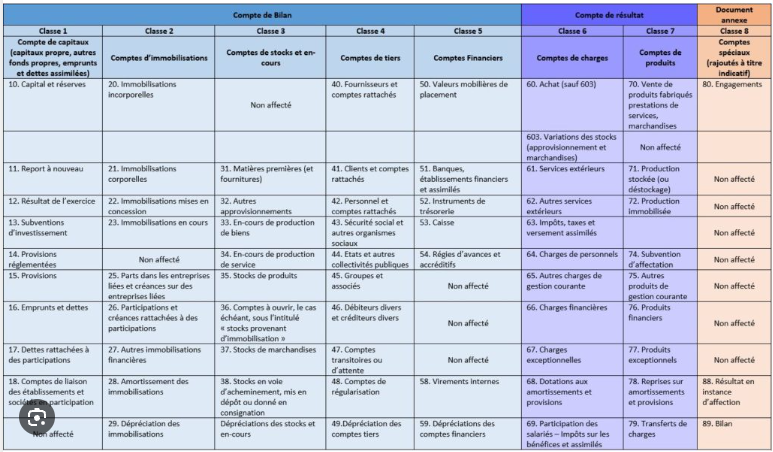

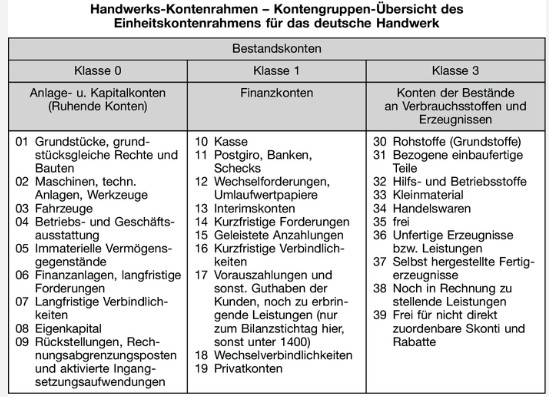

Bazı AB üye devletleri, örneğin Fransa ve Almanya, bir hesap planı kullanımını zorunlu kılmaktadır.

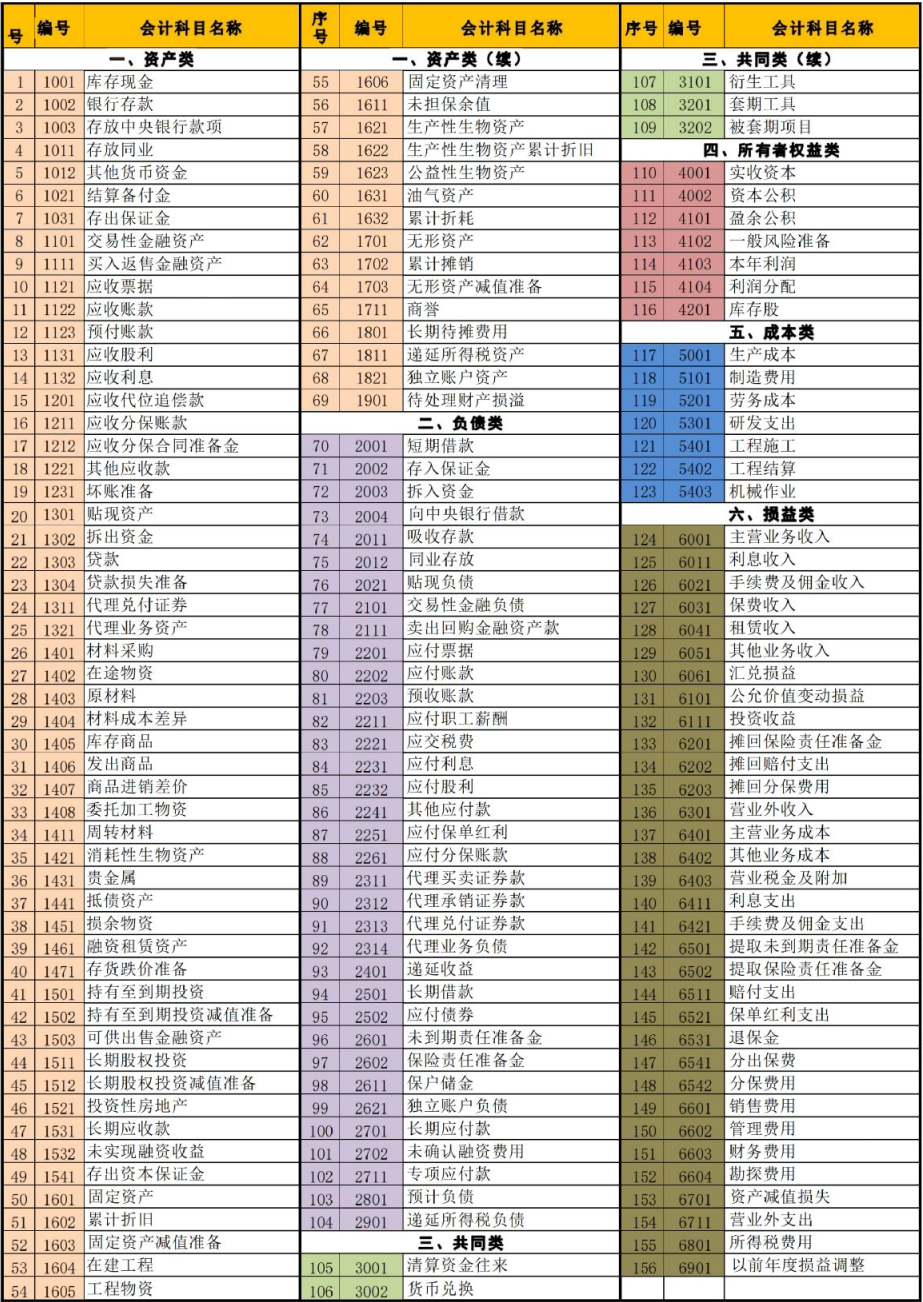

Benzer kurallar Çin'de, Rusya'da, OHADA üye devletlerinde ve başka yerlerde de bulunmaktadır.

Required by French law

Required by German law

Bu yargı bölgelerinde, belirlenen hesap planından sapma izin verilmez olabilir.

For example, French (link: anc.gouv.fr) accounting standard Art. 1222-70 (view pdf) states: "Les montants des ventes, des prestations de services, des produits afférents aux activités annexes sont enregistrés au crédit des comptes 701 « Ventes de produits finis », 702 « Ventes de produits intermédiaires », 703 « Ventes de produits résiduels », 704 « Travaux », 705 « Études », 706 « Prestations de services », 707 « Ventes de marchandises » et 708 « Produits des activités annexes ». Les rabais, remises et ristournes accordés hors facture ou qui ne sont pas rattachables à une vente déterminée sont portés au débit du compte 709 « Rabais, remises et ristournes accordés ». Version 1er janvier 2026 Page 180 sur 181 Même lorsqu'ils sont déduits sur la facture de vente, les escomptes de règlement sont comptabilisés au débit du compte 665 « Escomptes accordés »."

701 ile 708 arasındaki hesapları kullanmayarak Fransız hesap planından sapmak bu mevzuatla bağdaşmayacaktır.

Bu site, kullanıcıları hesap planlarını harici, özellikle vergi ve/veya yasal raporlama amaçları için kullanmadan önce nitelikli ulusal uzmanlarla görüşmeye şiddetle teşvik etmektedir.

Buna karşın, bu sayfadaki standart hesap planı çift raporlama ortamında kullanılmalıdır.

Likiditesi nedeniyle çok sayıda kuruluş, bir ABD sermaye piyasasında ikincil listeye sahiptir. SEC, yabancı özel ihraççıların ABD'li yatırımcılara UFRS mali raporları sunmasına izin vermekle birlikte, bu yatırımcılar geleneksel olarak ABD GAAP mali raporları yayımlamayan kuruluşlara indirim uygulamıştır. Sonuç olarak, önemli sayıda çift raporlama yapan kuruluş, UFRS veya ulusal GAAP raporunun yanı sıra bir ABD GAAP raporu yayımlamaktadır. Çift raporlama amacıyla tasarlanmış bir hesap planı kullanmak bu yaklaşımı daha pratik hale getirmektedir.

| Hesap Adı | Hesap No. | Seviye | Bakiye | 1 |

| Varlıklar | 1 | 0 | Br | 2 |

| Maddi Duran Varlıklar | 1.1 | 1 | Br | 3 |

| Arazi ve arazi iyileştirmeleri | 1.1.1 | 2 | Br | 4 |

| Binalar, yapılar ve iyileştirmeler | 1.1.2 | 2 | Br | 5 |

| Makine ve teçhizat | 1.1.3 | 2 | Br | 6 |

| Demirbaş ve donanım | 1.1.4 | 2 | Br | 7 |

| Varlıklar por derecho de uso (Geclassificeerd als MDV) | 1.1.5 | 2 | Br | 8 |

Zoals beschreven in IFRS 16.47.a.i dient een gebruiksrecht op dezelfde wijze te worden geclassificeerd als het onderliggende actief indien dat actief in eigendom zou zijn (tenzij het gebruiksrecht afzonderlijk wordt gepresenteerd). Zo wordt het recht om bijvoorbeeld een gebouw te gebruiken gepresenteerd onder MDV, terwijl het recht om een octrooi te gebruiken immaterieel is (hieronder).

Een gebruiksrecht dat betrekking heeft op een onderliggend actief dat een post van MDV vormt, dient derhalve als MDV te worden verwerkt.

Opmerking: mits het gebruiksrecht op de balans wordt opgenomen, is de richtlijn flexibel over de wijze van presentatie. Een gehuurd gebouw kan bijvoorbeeld worden gepresenteerd onder de post "Gebouwen" in plaats van als een afzonderlijke post "gebruiksrecht", zolang de toelichting vermeldt dat het bedrag betrekking heeft op een gehuurd (gebruiksrecht)gebouw en niet op een gebouw in eigendom. Vanuit intern boekhoudkundig oogpunt kan het gebouw derhalve worden geboekt op de rekening Gebouwen met een metadatavlag die aangeeft dat het een gebruiksrecht betreft, of op de gebruiksrechtrekening met metadata die het onderliggende actief beschrijft als een gebouw.

| Maddi Duran Varlıklar adicional | 1.1.6 | 2 | Br | 9 | Varlıklar in aanbouw | 1.1.7 | 2 | Br | 10 |

| Yatırım amaçlı gayrimenkuller | 1.2 | 1 | Br | 11 |

| Tamamlanmış | 1.2.1 | 2 | Br | 12 |

| İnşaat veya geliştirme aşamasında | 1.2.2 | 2 | Br | 13 |

| Şerefiye | 1.3 | 1 | Br | 14 |

| Varlıklar intangibles excluido el crédito mercantil | 1.4 | 1 | Br | 15 |

| Fikri mülkiyet | 1.4.1 | 2 | Br | 16 |

| Bilgisayar yazılımı | 1.4.2 | 2 | Br | 17 |

| Varlıklar comerciales y de distribución | 1.4.3 | 2 | Br | 18 |

| Sözleşmeler ve haklar | 1.4.4 | 2 | Br | 19 |

| Varlıklar por derecho de uso | 1.4.5 | 2 | Br | 20 |

Een recht om een actief te gebruiken is een contractueel recht. Strikt genomen is een gebruiksrecht (GR) dan ook altijd immaterieel. Desalniettemin dient een GR, zoals beschreven in IFRS 16.47.a.i, te worden geclassificeerd (tenzij het afzonderlijk wordt gepresenteerd) op dezelfde wijze als het onderliggende actief indien dat in eigendom zou zijn. Een GR op een gebouw wordt derhalve gepresenteerd onder MDV (hierboven), terwijl een GR op een octrooi hier wordt gepresenteerd.

Opmerking: mits het gebruiksrecht op de balans wordt opgenomen, is de richtlijn flexibel over de wijze van presentatie. Een gehuurd octrooi kan bijvoorbeeld worden gepresenteerd onder de groep "Octrooien" of als zelfstandig "Octrooi" in plaats van als een afzonderlijk "gebruiksrecht op octrooi", zolang de toelichting vermeldt dat het bedrag betrekking heeft op een gehuurd (gebruiksrecht) actief en niet op een actief in eigendom. Vanuit intern boekhoudkundig oogpunt kan een octrooi derhalve worden geboekt op de rekening Octrooien met een metadatavlag die aangeeft dat het een GR betreft, of op een GR-rekening met metadata die het onderliggende actief beschrijft als een octrooi.

| Kripto varlıklar | 1.4.6 | 2 | Br | 21 |

Kripto varlıklar, maddi olmayan duran varlıklardan ziyade finansal varlıklarla daha fazla ortak özellik taşımasına karşın IFRIC (Haziran 2019 gündem kararı), tipik kripto paraların UMS 38 kapsamındaki maddi olmayan duran varlık tanımını karşıladığı sonucuna varmıştır; bu varlıkların olağan iş akışı çerçevesinde satış amacıyla elde tutulduğu haller bunun istisnasını oluşturmakta olup söz konusu durumda UMS 2 (Stoklar) uygulanır.

| Diğer maddi olmayan duran varlıklar | 1.4.7 | 2 | Br | 22 |

| Devam eden edinim | 1.4.8 | 2 | Br | 23 |

| Varlıklar financieros e inversiones | 1.5 | 1 | Br | 24 |

| Varlıklar financieros no derivados | 1.5.1 | 2 | Br | 25 |

| Varlıklar financieros derivados | 1.5.2 | 2 | Br | 26 |

| Diğer finansal varlıklar | 1.5.3 | 2 | Br | 27 |

| Stoklar | 1.6 | 1 | Br | 29 |

| Ticari mallar | 1.6.1 | 2 | Br | 30 |

| Hammadde ve üretim malzemeleri | 1.6.2 | 2 | Br | 31 |

| Yarı mamuller | 1.6.3 | 2 | Br | 32 |

| Tamamlanmış product | 1.6.4 | 2 | Br | 33 |

| Diğer stoklar | 1.6.5 | 2 | Br | 34 |

| Peşin ödemeler ve tahakkuk etmiş gelirler | 1.7 | 1 | Br | 35 |

| Peşin ödemeler | 1.7.1 | 2 | Br | 36 |

| Tahakkuk etmiş gelirler | 1.7.2 | 2 | Br | 37 |

| Hizmet sağlayıcıların süren işleri (stok olarak sınıflandırılmayanlar) | 1.7.3 | 2 | Br | 38 |

| Diğer varlıklar | 1.7.4 | 2 | Br | 39 |

| Alacaklar ve sözleşmeler | 1.8 | 1 | Br | 40 |

| Krediler ve alacaklar | 1.8.1 | 2 | Br | 41 |

| Müşterilerle yapılan sözleşmeler | 1.8.2 | 2 | Br | 42 |

| Ticari olmayan ve diğer alacaklar | 1.8.3 | 2 | Br | 43 |

| Varlıklar por impuestos | 1.9 | 1 | Br | 44 |

| Varlıklar por impuestos | 1.9.1 | 2 | Br | 45 |

| Varlıklar por impuestos diferidos | 1.9.2 | 2 | Br | 46 |

| Diğer varlıklar por impuestos | 1.9.3 | 2 | Br | 47 |

| Varlıklar biológicos agrícolas | 1.10 | 1 | Br | 48 |

| Taşıyıcı bitkiler | 1.10.1 | 2 | Br | 49 |

| Hayvanlar | 1.10.2 | 2 | Br | 50 |

| Diğer varlıklar agrícolas | 1.10.3 | 2 | Br | 51 |

| Nakit ve nakit benzerleri | 1.11 | 1 | Br | 52 |

| Nakit | 1.11.1 | 2 | Br | 53 |

| Nakit benzerleri | 1.11.2 | 2 | Br | 54 |

| Geblokkeerde liquide middelen en financiële activa | 1.11.3 | 2 | Br | 55 |

| Özkaynak | 2 | 0 | (Al) | 56 |

| Özkaynak toe te rekenen aan eigenaren van de moedermaatschappij | 2.1 | 1 | (Al) | 57 |

| Çıkarılmış sermaye | 2.1.1 | 2 | (Al) | 58 |

| Hisse senedi ihraç primleri | 2.1.2 | 2 | (Al) | 59 |

| Ortaklar sermayesi | 2.1.3 | 2 | (Al) | 60 |

| Üye sermayesi | 2.1.4 | 2 | (Al) | 61 |

| Diğer özkaynak payları | 2.1.5 | 2 | (Al) | 62 |

| Geçmiş yıllar kârları/zararları | 2.2 | 1 | Br veya (Al) | 63 |

| Dönem kârı/zararı | 2.2.1 | 2 | Br veya (Al) | 64 |

| Geçmiş yıllar kârları/zararları exclusief winst/verlies over de verslagperiode | 2.2.2 | 2 | Br veya (Al) | 65 |

| Askıda | 2.2.3 | 2 | Sıfır | 66 |

| Birikmiş diğer kapsamlı gelir | 2.3 | 1 | Br veya (Al) | 67 |

| Birikmiş DKG, yedekler | 2.3.1 | 2 | Br veya (Al) | 68 |

| Diğer özkaynak | 2.3.2 | 2 | Br veya (Al) | 69 |

| Özkaynak de propietarios (no accionistas) | 2.4 | 1 | (Al) | 70 |

| Kontrol gücü olmayan paylar | 2.5 | 1 | (Al) | 71 |

| Yükümlülükler | 3 | 0 | (Al) | 72 |

| Ticari ve diğer borçlar | 3.1 | 1 | (Al) | 73 |

| Ticari borçlar | 3.1.1 | 2 | (Al) | 74 |

| Ödenecek temettüler | 3.1.2 | 2 | (Al) | 75 |

| Ödenecek faizler | 3.1.3 | 2 | (Al) | 76 |

| Diğer borçlar | 3.1.4 | 2 | (Al) | 77 |

| Karşılıklar | 3.2 | 1 | (Al) | 78 |

| Karşılıklar relacionadas con clientes | 3.2.1 | 2 | (Al) | 79 |

| Davalar ve düzenleyici konular | 3.2.2 | 2 | (Al) | 80 |

| Diğer karşılıklar | 3.2.3 | 2 | (Al) | 81 |

| Diğer finansal yükümlülükler | 3.3 | 1 | (Al) | 82 |

| Ödenecek senetler | 3.3.1 | 2 | (Al) | 83 |

| Alınan krediler | 3.3.2 | 2 | (Al) | 84 |

| Tahvil ve borçlanma araçları | 3.3.3 | 2 | (Al) | 85 |

| Diğer borçlar en leningen | 3.3.4 | 2 | (Al) | 86 |

| Kiralama yükümlülükleri | 3.3.5 | 2 | (Al) | 87 |

| Yükümlülükler financieros derivados | 3.3.6 | 2 | (Al) | 88 |

| Tahakkuk etmiş giderler, ertelenmiş gelirler ve diğer yükümlülükler | 3.4 | 1 | (Al) | 89 |

| Tahakkuk etmiş giderler | 3.4.1 | 2 | (Al) | 90 |

| Ertelenmiş gelirler ve geri ödeme yükümlülükleri | 3.4.2 | 2 | (Al) | 91 |

| Ödenecek vergiler (maaş kesintileri hariç) | 3.4.3 | 2 | (Al) | 92 |

| Diğer yükümlülükler | 3.4.4 | 2 | (Al) | 93 |

| Hasılat | 4 | 0 | (Al) | 94 |

| Belirli bir zamanda muhasebeleştirilen | 4.1 | 1 | (Al) | 95 |

| Mallar | 4.1.1 | 2 | (Al) | 96 |

| Hizmetler | 4.1.2 | 2 | (Al) | 97 |

| Zaman içinde muhasebeleştirilen | 4.2 | 1 | (Al) | 98 |

| Ürünler ve projeler | 4.2.1 | 2 | (Al) | 99 |

| Hizmetler | 4.2.2 | 2 | (Al) | 100 |

| Düzeltmeler | 4.3 | 1 | Br | 101 |

| Değişken bedel | 4.3.1 | 2 | Br | 102 |

| Müşterilere ödenen veya ödenecek bedel | 4.3.2 | 2 | Br | 103 |

| Diğer düzeltmeler | 4.3.3 | 2 | Br | 104 |

| Giderler | 5 | 0 | Br | 105 |

| Giderler (niteliğe göre sınıflandırılmış) | 5.1 | 1 | Br | 106 |

| Malzeme ve ticari mallar | 5.1.1 | 2 | Br | 107 |

| Giderler de personal | 5.1.2 | 2 | Br | 108 |

| Giderler por servicios | 5.1.3 | 2 | Br | 109 |

| Kira, amortisman, itfa payı ve tükenme payı | 5.1.4 | 2 | Br | 110 |

| Mamul ve yarı mamul stok değişimi | 5.1.5 | 2 | Br veya (Al) | 111 |

| İşletme tarafından gerçekleştirilen ve aktifleştirilen diğer işler | 5.1.6 | 2 | Br | 112 |

| Giderler (ingedeeld naar functie) | 5.2 | 1 | Br | 113 |

Muhasebe amaçları bakımından giderler niteliklerine göre muhasebeleştirilmeli; işlevleri ise sunum özelliği olarak ele alınmalıdır.

Hoewel zeldzaam in de meeste rechtsgebieden, werd in de VS, het VK en Canada de praktijk gehanteerd van zowel verantwoording als rapportage van kosten naar functie, ook al leidde dit tot dubbele rekeningen zoals Giderler de personal: Productie, Giderler de personal: Verkoop, Giderler de personal: Administratie of Afschrijvingen: Productiemiddelen, Afschrijvingen: Verkoopmiddelen, Afschrijvingen: Kantoorinventaris.

UFRS'ye geçiş, bu uygulamayı ABD dahil neredeyse tüm yargı bölgelerinde son derece nadir hale getirmiş; ABD'de de ASC 220-40-50-6'ya verilen bir yanıt olarak bu uygulama ortadan kalkmaya başlamıştır.

Bununla birlikte, açıkça yasaklanmış olmadığından bu yaklaşım teorik olarak kullanılabilir. Bu nedenle pratikte neredeyse kesinlikle hiç kullanılmayacak olsa da hesap planına olası bir seçenek olarak dahil edilmelidir.

Not: Niteliğe göre sınıflandırma ile işleve göre sınıflandırmanın muhasebeleştirme amaçları bakımından aynı anda kullanılamayacağı açıktır; aksi takdirde giderler iki kez kayıt altına alınmış olur.

| Satışların maliyeti | 5.2.1 | 2 | Br | 114 |

| Giderler de venta, generales y administrativos | 5.2.2 | 2 | Br | 115 |

| Faaliyet dışı (diğer) gelir ve giderler | 6 | 0 | Br veya (Al) | 116 |

Van oudsher zijn rekeningschema's onderverdeeld in vijf basiscategorieën: 1. activa, 2. passiva, 3. eigen vermogen, 4. opbrengsten en 5. kosten. Technisch gezien zouden 3 categorieën volstaan, aangezien opbrengsten minus kosten worden gecumuleerd in de ingehouden winsten, een subcategorie van het eigen vermogen.

Bununla birlikte, hasılat ve giderler hem muhasebe hem de raporlama açısından hayati önem taşıdığından bunların temel kategoriler olarak ele alınması geleneği haklılığını korumaktadır.

Ancak tüm hasılat ve giderlerin aynı niteliği taşıdığı ya da aynı önemi haiz olduğu söylenemez.

Örneğin mal ve hizmet satışlarından elde edilen hasılat, satışların maliyeti, satış giderleri, yönetim giderleri ve genel giderler, bir işletmenin faaliyetlerini ve performansını kayıt altına almak ve raporlamak açısından temel öneme sahiptir. Finansal tablo kullanıcıları açısından daha da önemli olan husus, bu kalemlerin önemli bir öngörü değeri taşımasıdır. Buna karşılık, ödenen veya alınan faizler (finansal kuruluşlar hariç) görece daha az önem taşımakta olup faizler çoğunlukla piyasa koşullarına bağlı olarak belirlendiğinden, faaliyet sonuçlarını değerlendiren kullanıcılar açısından öngörü değeri son derece sınırlı ya da hiç bulunmamaktadır.

Spektrumun alt ucunda, işletmenin kontrolü dışında gerçekleşen gerçeğe uygun değer değişikliklerinden kaynaklanan kâr ve zararlar yer almaktadır. Muhasebeleştirilmeleri zorunlu olmakla birlikte bunlar genellikle işletmenin faaliyetleriyle ilişkili değildir; bu nedenle performans değerlendirmesinde sınırlı bir fayda sunmakta ve öngörü değeri taşımamaktadır.

Bu nedenle söz konusu hesap planı geleneksel 5 temel kategori yerine 6 temel kategori içermektedir. Bu bölüm; faaliyet dışı hasılat ve giderlerin yanı sıra kâr ve zararları da kapsamaktadır.

Not: Bu yapı aynı zamanda, finansal tablo düzeyinde işletme, yatırım ve finansman faaliyetlerinin birbirinden kesin biçimde ayrıştırılmasını öngören UFRS 18'in gereklilikleriyle tam uyum içindedir.

| Diğer gelir ve giderler | 6.1 | 1 | Br veya (Al) | 117 |

| Diğer gelirler | 6.1.1 | 2 | (Al) | 118 |

| Diğer giderler | 6.1.2 | 2 | Br | 119 |

| Kârlar ve zararlar | 6.2 | 1 | Br veya (Al) | 120 |

| Gelir vergisi ve maaş kesintileri dışındaki vergiler ile harçlar | 6.3 | 1 | Br | 121 |

| Kâr üzerinden hesaplanan vergi gideri (geliri) | 6.4 | 1 | Br veya (Al) | 122 |

| Grup içi hesaplar ve ilişkili taraflar | 7 | 0 | Br veya (Al) | 123 |

| Varlıklar intercompañía y con partes relacionadas | 7.1 | 1 | Br | 124 |

| Bakiyes intercompañía eliminados en la consolidación | 7.1.1 | 2 | Br | 125 |

| Bakiyes con partes relacionadas informados o revelados | 7.1.2 | 2 | Br | 126 |

| Grup içi yatırımlar | 7.1.3 | 2 | Br | 127 |

| Yükümlülükler intercompañía y con partes relacionadas | 7.2 | 1 | (Al) | 128 |

| Bakiyes intercompañía eliminados en la consolidación | 7.2.1 | 2 | (Al) | 129 |

| Bakiyes con partes relacionadas informados o revelados | 7.2.2 | 2 | (Al) | 130 |

| Grup içi gelir ve giderler ve ilişkili taraflar | 7.3 | 1 | Br veya (Al) | 131 |

| Hasılat intercompañía y con partes relacionadas | 7.3.1 | 2 | (Al) | 132 |

| Giderler intercompañía y con partes relacionadas | 7.3.2 | 2 | Br | 133 |

| Özkaynak yöntemiyle muhasebeleştirilen yatırımlardan kâr/zarar | 7.3.3 | 2 | Br veya (Al) | 134 |