A continuación se presenta un IFRS plan de cuentas básico.

Este plan de cuentas es compatible con las NIIF y las normas contables comparables.

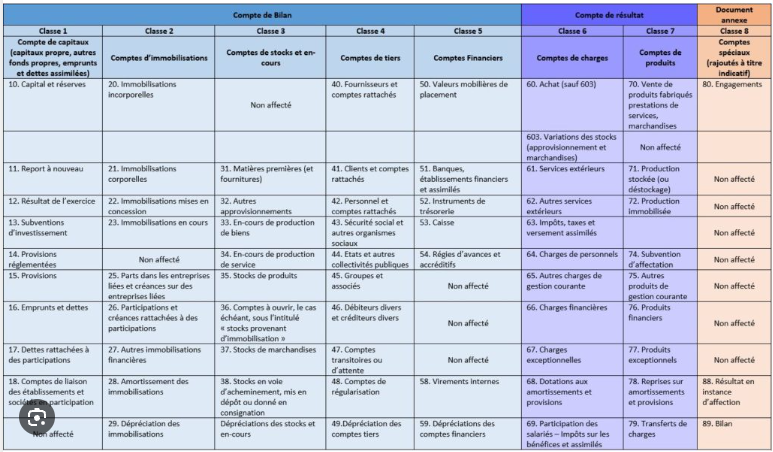

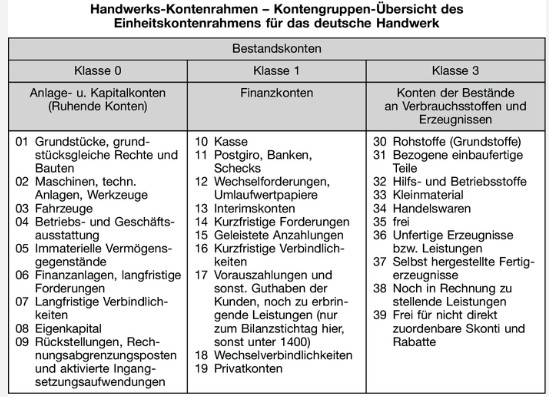

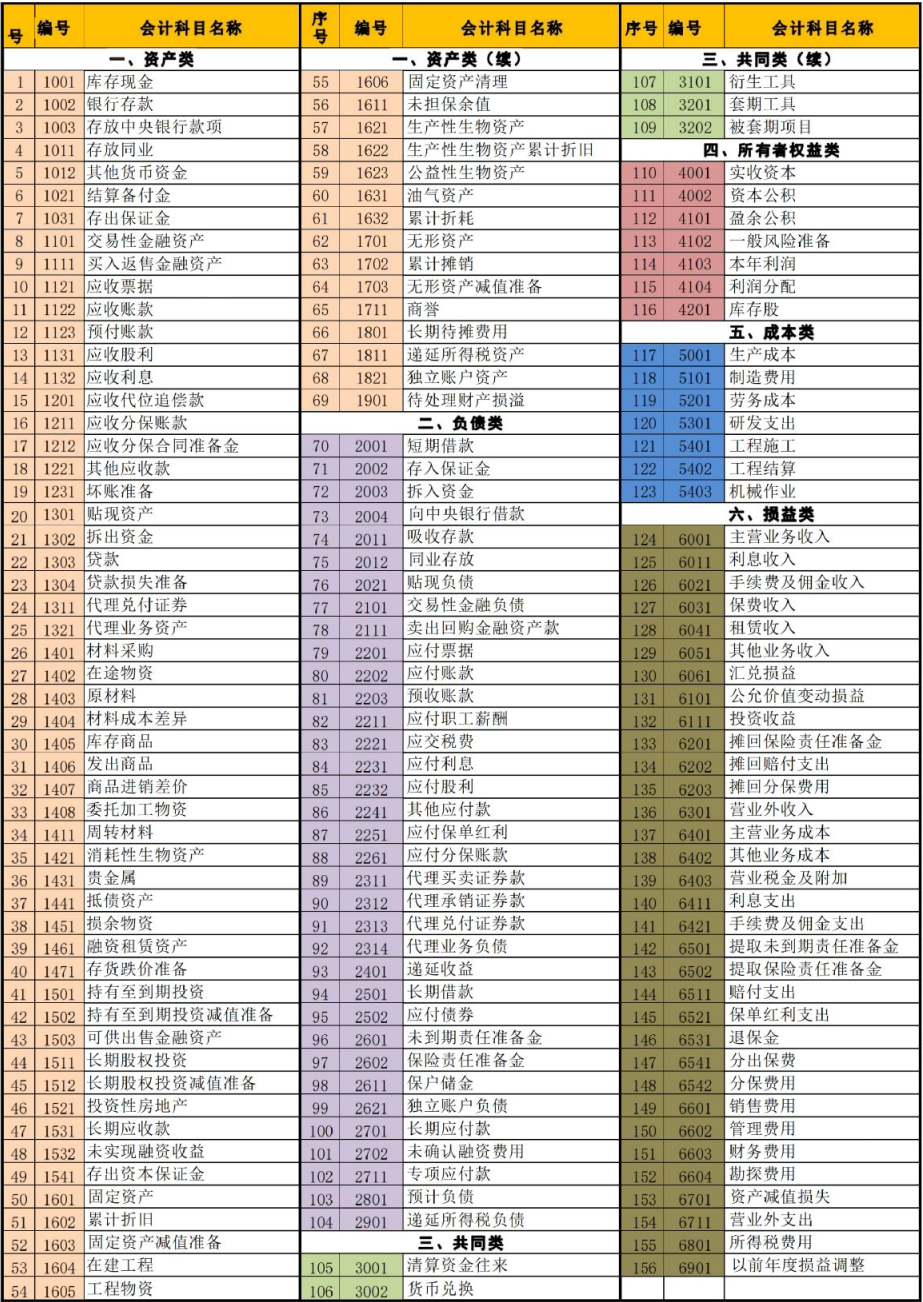

Varios Estados miembros de la UE, por ejemplo Francia y Alemania, exigen un plan de cuentas.

Reglas similares se encuentran en China, Rusia, los Estados miembros de la OHADA y otros lugares.

Required by French law

Required by German law

En estas jurisdicciones, apartarse del plan de cuentas prescrito puede no ser permisible.

For example, French (link: anc.gouv.fr) accounting standard Art. 1222-70 (view pdf) states: "Les montants des ventes, des prestations de services, des produits afférents aux activités annexes sont enregistrés au crédit des comptes 701 « Ventes de produits finis », 702 « Ventes de produits intermédiaires », 703 « Ventes de produits résiduels », 704 « Travaux », 705 « Études », 706 « Prestations de services », 707 « Ventes de marchandises » et 708 « Produits des activités annexes ». Les rabais, remises et ristournes accordés hors facture ou qui ne sont pas rattachables à une vente déterminée sont portés au débit du compte 709 « Rabais, remises et ristournes accordés ». Version 1er janvier 2026 Page 180 sur 181 Même lorsqu'ils sont déduits sur la facture de vente, les escomptes de règlement sont comptabilisés au débit du compte 665 « Escomptes accordés »."

Apartarse del plan de cuentas francés sin utilizar las cuentas 701 a 708 sería incompatible con esta legislación.

Este sitio recomienda encarecidamente a los usuarios que consulten a expertos nacionales cualificados antes de utilizar sus planes de cuentas para fines de información externa, en particular fiscal y/o legal.

En cambio, el plan de cuentas estandarizado en esta página debe utilizarse en un entorno de doble presentación de informes.

Debido a su liquidez, numerosas entidades tienen una cotización secundaria en un mercado de capitales de EE. UU. Si bien la SEC permite a los emisores privados extranjeros presentar informes financieros IFRS a los inversores estadounidenses, estos han aplicado tradicionalmente un descuento a las entidades que no publican informes financieros según US GAAP. En consecuencia, un número significativo de declarantes dobles publican un informe US GAAP junto con un informe IFRS o según las normas contables nacionales. El uso de un plan de cuentas diseñado para la doble presentación hace que este enfoque sea más práctico.

| Nombre de cuenta | N.º de cuenta | Nivel | Saldo | 1 |

| Activos | 1 | 0 | Db | 2 |

| Propiedad, planta y equipo | 1.1 | 1 | Db | 3 |

| Terrenos y mejoras de terrenos | 1.1.1 | 2 | Db | 4 |

| Edificios, construcciones y mejoras | 1.1.2 | 2 | Db | 5 |

| Maquinaria y equipo | 1.1.3 | 2 | Db | 6 |

| Mobiliario y enseres | 1.1.4 | 2 | Db | 7 |

| Activos por derecho de uso (Geclassificeerd als PPE) | 1.1.5 | 2 | Db | 8 |

Zoals beschreven in IFRS 16.47.a.i dient een gebruiksrecht op dezelfde wijze te worden geclassificeerd als het onderliggende actief indien dat actief in eigendom zou zijn (tenzij het gebruiksrecht afzonderlijk wordt gepresenteerd). Zo wordt het recht om bijvoorbeeld een gebouw te gebruiken gepresenteerd onder PPE, terwijl het recht om een octrooi te gebruiken immaterieel is (hieronder).

Een gebruiksrecht dat betrekking heeft op een onderliggend actief dat een post van PPE vormt, dient derhalve als PPE te worden verwerkt.

Opmerking: mits het gebruiksrecht op de balans wordt opgenomen, is de richtlijn flexibel over de wijze van presentatie. Een gehuurd gebouw kan bijvoorbeeld worden gepresenteerd onder de post "Gebouwen" in plaats van als een afzonderlijke post "gebruiksrecht", zolang de toelichting vermeldt dat het bedrag betrekking heeft op een gehuurd (gebruiksrecht)gebouw en niet op een gebouw in eigendom. Vanuit intern boekhoudkundig oogpunt kan het gebouw derhalve worden geboekt op de rekening Gebouwen met een metadatavlag die aangeeft dat het een gebruiksrecht betreft, of op de gebruiksrechtrekening met metadata die het onderliggende actief beschrijft als een gebouw.

| Propiedad, planta y equipo adicional | 1.1.6 | 2 | Db | 9 | Activos in aanbouw | 1.1.7 | 2 | Db | 10 |

| Propiedades de inversión | 1.2 | 1 | Db | 11 |

| Terminadas | 1.2.1 | 2 | Db | 12 |

| En construcción o desarrollo | 1.2.2 | 2 | Db | 13 |

| Crédito mercantil | 1.3 | 1 | Db | 14 |

| Activos intangibles excluido el crédito mercantil | 1.4 | 1 | Db | 15 |

| Propiedad intelectual | 1.4.1 | 2 | Db | 16 |

| Software informático | 1.4.2 | 2 | Db | 17 |

| Activos comerciales y de distribución | 1.4.3 | 2 | Db | 18 |

| Contratos y derechos | 1.4.4 | 2 | Db | 19 |

| Activos por derecho de uso | 1.4.5 | 2 | Db | 20 |

Een recht om een actief te gebruiken is een contractueel recht. Strikt genomen is een gebruiksrecht (GR) dan ook altijd immaterieel. Desalniettemin dient een GR, zoals beschreven in IFRS 16.47.a.i, te worden geclassificeerd (tenzij het afzonderlijk wordt gepresenteerd) op dezelfde wijze als het onderliggende actief indien dat in eigendom zou zijn. Een GR op een gebouw wordt derhalve gepresenteerd onder PPE (hierboven), terwijl een GR op een octrooi hier wordt gepresenteerd.

Opmerking: mits het gebruiksrecht op de balans wordt opgenomen, is de richtlijn flexibel over de wijze van presentatie. Een gehuurd octrooi kan bijvoorbeeld worden gepresenteerd onder de groep "Octrooien" of als zelfstandig "Octrooi" in plaats van als een afzonderlijk "gebruiksrecht op octrooi", zolang de toelichting vermeldt dat het bedrag betrekking heeft op een gehuurd (gebruiksrecht) actief en niet op een actief in eigendom. Vanuit intern boekhoudkundig oogpunt kan een octrooi derhalve worden geboekt op de rekening Octrooien met een metadatavlag die aangeeft dat het een GR betreft, of op een GR-rekening met metadata die het onderliggende actief beschrijft als een octrooi.

| Criptoactivos | 1.4.6 | 2 | Db | 21 |

Si bien los criptoactivos tienen más en común con los activos financieros que con los intangibles, el IFRIC (decisión de agenda de junio de 2019) concluyó que las criptomonedas habituales cumplen la definición de activo intangible según la NIC 38, salvo que se mantengan para su venta en el curso ordinario del negocio, en cuyo caso se aplica la NIC 2 (inventarios).

| Otros activos intangibles | 1.4.7 | 2 | Db | 22 |

| Adquisición en curso | 1.4.8 | 2 | Db | 23 |

| Activos financieros e inversiones | 1.5 | 1 | Db | 24 |

| Activos financieros no derivados | 1.5.1 | 2 | Db | 25 |

| Activos financieros derivados | 1.5.2 | 2 | Db | 26 |

| Otros activos financieros | 1.5.3 | 2 | Db | 27 |

| Inventarios | 1.6 | 1 | Db | 29 |

| Mercaderías | 1.6.1 | 2 | Db | 30 |

| Materias primas y suministros de producción | 1.6.2 | 2 | Db | 31 |

| Productos en curso | 1.6.3 | 2 | Db | 32 |

| Terminadas product | 1.6.4 | 2 | Db | 33 |

| Otros inventarios | 1.6.5 | 2 | Db | 34 |

| Pagos anticipados e ingresos devengados | 1.7 | 1 | Db | 35 |

| Pagos anticipados | 1.7.1 | 2 | Db | 36 |

| Ingresos devengados | 1.7.2 | 2 | Db | 37 |

| Trabajos en curso de prestadores de servicios (no clasificados como inventario) | 1.7.3 | 2 | Db | 38 |

| Otros activos | 1.7.4 | 2 | Db | 39 |

| Cuentas por cobrar y contratos | 1.8 | 1 | Db | 40 |

| Préstamos y cuentas por cobrar | 1.8.1 | 2 | Db | 41 |

| Contratos con clientes | 1.8.2 | 2 | Db | 42 |

| Cuentas por cobrar no comerciales y otras | 1.8.3 | 2 | Db | 43 |

| Activos por impuestos | 1.9 | 1 | Db | 44 |

| Activos por impuestos | 1.9.1 | 2 | Db | 45 |

| Activos por impuestos diferidos | 1.9.2 | 2 | Db | 46 |

| Otros activos por impuestos | 1.9.3 | 2 | Db | 47 |

| Activos biológicos agrícolas | 1.10 | 1 | Db | 48 |

| Plantas productoras | 1.10.1 | 2 | Db | 49 |

| Animales | 1.10.2 | 2 | Db | 50 |

| Otros activos agrícolas | 1.10.3 | 2 | Db | 51 |

| Efectivo y equivalentes al efectivo | 1.11 | 1 | Db | 52 |

| Efectivo | 1.11.1 | 2 | Db | 53 |

| Equivalentes al efectivo | 1.11.2 | 2 | Db | 54 |

| Geblokkeerde liquide middelen en financiële activa | 1.11.3 | 2 | Db | 55 |

| Patrimonio | 2 | 0 | (Cr) | 56 |

| Patrimonio toe te rekenen aan eigenaren van de moedermaatschappij | 2.1 | 1 | (Cr) | 57 |

| Capital emitido | 2.1.1 | 2 | (Cr) | 58 |

| Prima de emisión | 2.1.2 | 2 | (Cr) | 59 |

| Capital de socios | 2.1.3 | 2 | (Cr) | 60 |

| Capital de miembros | 2.1.4 | 2 | (Cr) | 61 |

| Otras participaciones en el patrimonio | 2.1.5 | 2 | (Cr) | 62 |

| Resultados acumulados | 2.2 | 1 | Db o (Cr) | 63 |

| Resultado del período | 2.2.1 | 2 | Db o (Cr) | 64 |

| Resultados acumulados exclusief winst/verlies over de verslagperiode | 2.2.2 | 2 | Db o (Cr) | 65 |

| En suspenso | 2.2.3 | 2 | Cero | 66 |

| Otro resultado integral acumulado | 2.3 | 1 | Db o (Cr) | 67 |

| ORI acumulado, reservas | 2.3.1 | 2 | Db o (Cr) | 68 |

| Otro patrimonio | 2.3.2 | 2 | Db o (Cr) | 69 |

| Patrimonio de propietarios (no accionistas) | 2.4 | 1 | (Cr) | 70 |

| Participaciones no controladoras | 2.5 | 1 | (Cr) | 71 |

| Pasivos | 3 | 0 | (Cr) | 72 |

| Cuentas por pagar comerciales y otras | 3.1 | 1 | (Cr) | 73 |

| Cuentas por pagar comerciales | 3.1.1 | 2 | (Cr) | 74 |

| Dividendos por pagar | 3.1.2 | 2 | (Cr) | 75 |

| Intereses por pagar | 3.1.3 | 2 | (Cr) | 76 |

| Otras cuentas por pagar | 3.1.4 | 2 | (Cr) | 77 |

| Provisiones | 3.2 | 1 | (Cr) | 78 |

| Provisiones relacionadas con clientes | 3.2.1 | 2 | (Cr) | 79 |

| Litigios y asuntos regulatorios | 3.2.2 | 2 | (Cr) | 80 |

| Otras provisiones | 3.2.3 | 2 | (Cr) | 81 |

| Otros pasivos financieros | 3.3 | 1 | (Cr) | 82 |

| Pagarés por pagar | 3.3.1 | 2 | (Cr) | 83 |

| Préstamos recibidos | 3.3.2 | 2 | (Cr) | 84 |

| Bonos y obligaciones | 3.3.3 | 2 | (Cr) | 85 |

| Otras cuentas por pagar en leningen | 3.3.4 | 2 | (Cr) | 86 |

| Obligaciones por arrendamiento | 3.3.5 | 2 | (Cr) | 87 |

| Pasivos financieros derivados | 3.3.6 | 2 | (Cr) | 88 |

| Gastos devengados, ingresos diferidos y otros pasivos | 3.4 | 1 | (Cr) | 89 |

| Gastos devengados | 3.4.1 | 2 | (Cr) | 90 |

| Ingresos diferidos y pasivos por reembolso | 3.4.2 | 2 | (Cr) | 91 |

| Impuestos por pagar excluidas las retenciones salariales | 3.4.3 | 2 | (Cr) | 92 |

| Otros pasivos | 3.4.4 | 2 | (Cr) | 93 |

| Ingresos | 4 | 0 | (Cr) | 94 |

| Reconocidos en un momento determinado | 4.1 | 1 | (Cr) | 95 |

| Bienes | 4.1.1 | 2 | (Cr) | 96 |

| Servicios | 4.1.2 | 2 | (Cr) | 97 |

| Reconocidos a lo largo del tiempo | 4.2 | 1 | (Cr) | 98 |

| Productos y proyectos | 4.2.1 | 2 | (Cr) | 99 |

| Servicios | 4.2.2 | 2 | (Cr) | 100 |

| Ajustes | 4.3 | 1 | Db | 101 |

| Contraprestación variable | 4.3.1 | 2 | Db | 102 |

| Contraprestación pagada o por pagar a clientes | 4.3.2 | 2 | Db | 103 |

| Otros ajustes | 4.3.3 | 2 | Db | 104 |

| Gastos | 5 | 0 | Db | 105 |

| Gastos (clasificados por naturaleza) | 5.1 | 1 | Db | 106 |

| Materiales y mercaderías | 5.1.1 | 2 | Db | 107 |

| Gastos de personal | 5.1.2 | 2 | Db | 108 |

| Gastos por servicios | 5.1.3 | 2 | Db | 109 |

| Arrendamientos, depreciación, amortización y agotamiento | 5.1.4 | 2 | Db | 110 |

| Variación de existencias de productos terminados y en curso | 5.1.5 | 2 | Db o (Cr) | 111 |

| Otros trabajos realizados por la entidad y capitalizados | 5.1.6 | 2 | Db | 112 |

| Gastos (ingedeeld naar functie) | 5.2 | 1 | Db | 113 |

A efectos contables, los gastos deben reconocerse por naturaleza y su función debe tratarse como un atributo de presentación.

Hoewel zeldzaam in de meeste rechtsgebieden, werd in de VS, het VK en Canada de praktijk gehanteerd van zowel verantwoording als rapportage van kosten naar functie, ook al leidde dit tot dubbele rekeningen zoals Gastos de personal: Productie, Gastos de personal: Verkoop, Gastos de personal: Administratie of Afschrijvingen: Productiemiddelen, Afschrijvingen: Verkoopmiddelen, Afschrijvingen: Kantoorinventaris.

La transición a las NIIF ha vuelto esta práctica muy poco frecuente en casi todas las jurisdicciones, incluidos los EE. UU., donde también ha comenzado a desaparecer como respuesta al ASC 220-40-50-6.

No obstante, dado que no está explícitamente prohibido, este enfoque podría utilizarse en teoría. Por ello, debe incluirse en este plan de cuentas como opción posible, aunque en la práctica es casi seguro que nunca se utilizará.

Nota: obviamente, la clasificación por naturaleza y la clasificación por función no pueden utilizarse simultáneamente a efectos de reconocimiento, ya que ello daría lugar a una doble contabilización de los gastos.

| Costo de ventas | 5.2.1 | 2 | Db | 114 |

| Gastos de venta, generales y administrativos | 5.2.2 | 2 | Db | 115 |

| Ingresos y gastos no operacionales (otros) | 6 | 0 | Db o (Cr) | 116 |

Van oudsher zijn rekeningschema's onderverdeeld in vijf basiscategorieën: 1. activa, 2. passiva, 3. eigen vermogen, 4. opbrengsten en 5. kosten. Technisch gezien zouden 3 categorieën volstaan, aangezien opbrengsten minus kosten worden gecumuleerd in de ingehouden winsten, een subcategorie van het eigen vermogen.

No obstante, los ingresos y los gastos son de vital importancia tanto para la contabilidad como para la presentación de informes, por lo que la tradición de tratarlos como categorías básicas está justificada.

Sin embargo, no todos los ingresos y gastos tienen el mismo carácter ni la misma importancia.

Por ejemplo, los ingresos por venta de bienes y servicios, el costo de ventas, los gastos de venta, los gastos administrativos y los gastos generales son fundamentales para capturar y reportar las actividades y el desempeño de una entidad. Y lo que es más importante para los usuarios de los estados financieros: tienen un valor predictivo significativo. En cambio, los intereses pagados o recibidos (excepto para las instituciones financieras) son relativamente menos significativos y, dado que los intereses suelen estar determinados por las condiciones del mercado, tienen escaso o nulo valor predictivo para los usuarios que evalúan los resultados operacionales.

En el extremo inferior del espectro se encuentran las ganancias y pérdidas, generalmente resultado de cambios en el valor razonable sobre los que la entidad no tiene control. Aunque deben contabilizarse, por lo general no están correlacionadas con las operaciones de la entidad, por lo que son de escasa utilidad para evaluar su desempeño y tienen poco o ningún valor predictivo.

Por ello, en lugar de las 5 categorías básicas tradicionales, este plan de cuentas incluye 6. Esta sección comprende, por tanto, ingresos y gastos no operacionales, así como ganancias y pérdidas.

Nota: esta estructura también es plenamente coherente con los requisitos de la NIIF 18, que exige que las actividades de operación, inversión y financiación se segreguen de forma estricta en el estado financiero.

| Otros ingresos y gastos | 6.1 | 1 | Db o (Cr) | 117 |

| Otros ingresos | 6.1.1 | 2 | (Cr) | 118 |

| Otros gastos | 6.1.2 | 2 | Db | 119 |

| Ganancias y pérdidas | 6.2 | 1 | Db o (Cr) | 120 |

| Impuestos distintos del impuesto sobre la renta y las retenciones salariales, y tasas | 6.3 | 1 | Db | 121 |

| Gasto (beneficio) por impuesto sobre las ganancias | 6.4 | 1 | Db o (Cr) | 122 |

| Cuentas intercompañía y con partes relacionadas | 7 | 0 | Db o (Cr) | 123 |

| Activos intercompañía y con partes relacionadas | 7.1 | 1 | Db | 124 |

| Saldos intercompañía eliminados en la consolidación | 7.1.1 | 2 | Db | 125 |

| Saldos con partes relacionadas informados o revelados | 7.1.2 | 2 | Db | 126 |

| Inversiones intercompañía | 7.1.3 | 2 | Db | 127 |

| Pasivos intercompañía y con partes relacionadas | 7.2 | 1 | (Cr) | 128 |

| Saldos intercompañía eliminados en la consolidación | 7.2.1 | 2 | (Cr) | 129 |

| Saldos con partes relacionadas informados o revelados | 7.2.2 | 2 | (Cr) | 130 |

| Ingresos y gastos intercompañía y con partes relacionadas | 7.3 | 1 | Db o (Cr) | 131 |

| Ingresos intercompañía y con partes relacionadas | 7.3.1 | 2 | (Cr) | 132 |

| Gastos intercompañía y con partes relacionadas | 7.3.2 | 2 | Db | 133 |

| Resultado de inversiones contabilizadas por el método de la participación | 7.3.3 | 2 | Db o (Cr) | 134 |