يُعرض أدناه IFRS دليل حسابات أساسي.

دليل الحسابات هذا متوافق مع معايير IFRS ومعايير المحاسبة المماثلة.

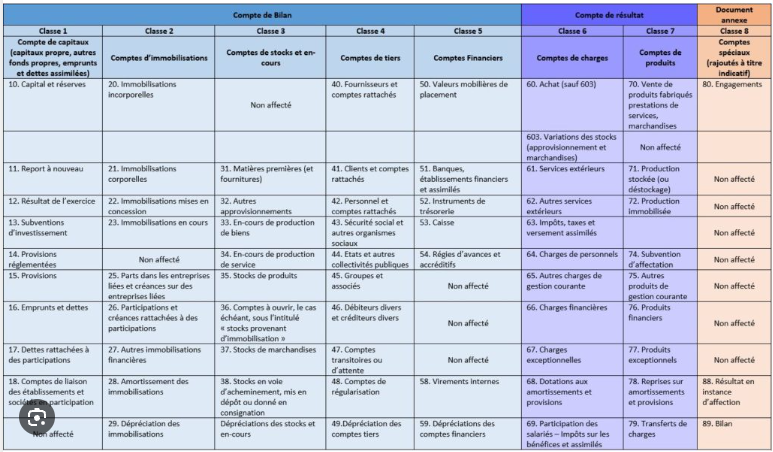

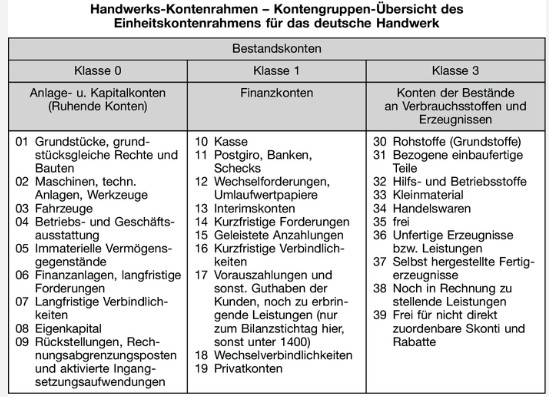

تُلزم عدة دول أعضاء في الاتحاد الأوروبي، مثل فرنسا وألمانيا، باستخدام دليل حسابات محدد.

توجد قواعد مماثلة في الصين وروسيا والدول الأعضاء في منظمة أوهادا وغيرها.

Required by French law

Required by German law

في هذه الولايات القضائية، قد لا يكون الانحراف عن دليل الحسابات المقرر مسموحاً به.

For example, French (link: anc.gouv.fr) accounting standard Art. 1222-70 (view pdf) states: "Les montants des ventes, des prestations de services, des produits afférents aux activités annexes sont enregistrés au crédit des comptes 701 « Ventes de produits finis », 702 « Ventes de produits intermédiaires », 703 « Ventes de produits résiduels », 704 « Travaux », 705 « Études », 706 « Prestations de services », 707 « Ventes de marchandises » et 708 « Produits des activités annexes ». Les rabais, remises et ristournes accordés hors facture ou qui ne sont pas rattachables à une vente déterminée sont portés au débit du compte 709 « Rabais, remises et ristournes accordés ». Version 1er janvier 2026 Page 180 sur 181 Même lorsqu'ils sont déduits sur la facture de vente, les escomptes de règlement sont comptabilisés au débit du compte 665 « Escomptes accordés »."

إن الانحراف عن دليل الحسابات الفرنسي بعدم استخدام الحسابات من 701 إلى 708 سيكون متعارضاً مع هذا التشريع.

يحث هذا الموقع المستخدمين بشدة على استشارة خبراء وطنيين مؤهلين قبل استخدام دلائل الحسابات لأغراض التقارير الخارجية، ولا سيما الضريبية و/أو القانونية.

في المقابل، ينبغي استخدام دليل الحسابات الموحد في هذه الصفحة في بيئة التقارير المزدوجة.

نظراً لسيولتها، تمتلك كيانات عديدة إدراجاً ثانوياً في سوق رأس المال الأمريكي. وبينما تسمح هيئة الأوراق المالية والبورصات (SEC) للمُصدِرين الخاصين الأجانب بتقديم تقارير مالية وفق IFRS للمستثمرين الأمريكيين، فإن هؤلاء المستثمرين اعتادوا تقليدياً تطبيق خصم على الكيانات التي لا تنشر تقارير مالية وفق US GAAP. وبناءً على ذلك، ينشر عدد كبير من مقدمي التقارير المزدوجة تقريراً وفق US GAAP إلى جانب تقرير وفق IFRS أو المعايير المحاسبية الوطنية. إن استخدام دليل حسابات مصمم لأغراض التقارير المزدوجة يجعل هذا النهج أكثر عملية.

| اسم الحساب | رقم الحساب | المستوى | الرصيد | 1 |

| الأصول | 1 | 0 | مد | 2 |

| الممتلكات والمنشآت والمعدات | 1.1 | 1 | مد | 3 |

| الأراضي وتحسينات الأراضي | 1.1.1 | 2 | مد | 4 |

| المباني والإنشاءات والتحسينات | 1.1.2 | 2 | مد | 5 |

| الآلات والمعدات | 1.1.3 | 2 | مد | 6 |

| الأثاث والتجهيزات | 1.1.4 | 2 | مد | 7 |

| الأصول por derecho de uso (Geclassificeerd als الممتلكات والمنشآت والمعدات) | 1.1.5 | 2 | مد | 8 |

Zoals beschreven in IFRS 16.47.a.i dient een gebruiksrecht op dezelfde wijze te worden geclassificeerd als het onderliggende actief indien dat actief in eigendom zou zijn (tenzij het gebruiksrecht afzonderlijk wordt gepresenteerd). Zo wordt het recht om bijvoorbeeld een gebouw te gebruiken gepresenteerd onder الممتلكات والمنشآت والمعدات, terwijl het recht om een octrooi te gebruiken immaterieel is (hieronder).

Een gebruiksrecht dat betrekking heeft op een onderliggend actief dat een post van الممتلكات والمنشآت والمعدات vormt, dient derhalve als الممتلكات والمنشآت والمعدات te worden verwerkt.

Opmerking: mits het gebruiksrecht op de balans wordt opgenomen, is de richtlijn flexibel over de wijze van presentatie. Een gehuurd gebouw kan bijvoorbeeld worden gepresenteerd onder de post "Gebouwen" in plaats van als een afzonderlijke post "gebruiksrecht", zolang de toelichting vermeldt dat het bedrag betrekking heeft op een gehuurd (gebruiksrecht)gebouw en niet op een gebouw in eigendom. Vanuit intern boekhoudkundig oogpunt kan het gebouw derhalve worden geboekt op de rekening Gebouwen met een metadatavlag die aangeeft dat het een gebruiksrecht betreft, of op de gebruiksrechtrekening met metadata die het onderliggende actief beschrijft als een gebouw.

| الممتلكات والمنشآت والمعدات الأخرى | 1.1.6 | 2 | مد | 9 | الأصول in aanbouw | 1.1.7 | 2 | مد | 10 |

| العقارات الاستثمارية | 1.2 | 1 | مد | 11 |

| مكتملة | 1.2.1 | 2 | مد | 12 |

| قيد الإنشاء أو التطوير | 1.2.2 | 2 | مد | 13 |

| الشهرة | 1.3 | 1 | مد | 14 |

| الأصول intangibles excluido el crédito mercantil | 1.4 | 1 | مد | 15 |

| الملكية الفكرية | 1.4.1 | 2 | مد | 16 |

| البرمجيات الحاسوبية | 1.4.2 | 2 | مد | 17 |

| الأصول comerciales y de distribución | 1.4.3 | 2 | مد | 18 |

| العقود والحقوق | 1.4.4 | 2 | مد | 19 |

| الأصول por derecho de uso | 1.4.5 | 2 | مد | 20 |

Een recht om een actief te gebruiken is een contractueel recht. Strikt genomen is een gebruiksrecht (GR) dan ook altijd immaterieel. Desalniettemin dient een GR, zoals beschreven in IFRS 16.47.a.i, te worden geclassificeerd (tenzij het afzonderlijk wordt gepresenteerd) op dezelfde wijze als het onderliggende actief indien dat in eigendom zou zijn. Een GR op een gebouw wordt derhalve gepresenteerd onder الممتلكات والمنشآت والمعدات (hierboven), terwijl een GR op een octrooi hier wordt gepresenteerd.

Opmerking: mits het gebruiksrecht op de balans wordt opgenomen, is de richtlijn flexibel over de wijze van presentatie. Een gehuurd octrooi kan bijvoorbeeld worden gepresenteerd onder de groep "Octrooien" of als zelfstandig "Octrooi" in plaats van als een afzonderlijk "gebruiksrecht op octrooi", zolang de toelichting vermeldt dat het bedrag betrekking heeft op een gehuurd (gebruiksrecht) actief en niet op een actief in eigendom. Vanuit intern boekhoudkundig oogpunt kan een octrooi derhalve worden geboekt op de rekening Octrooien met een metadatavlag die aangeeft dat het een GR betreft, of op een GR-rekening met metadata die het onderliggende actief beschrijft als een octrooi.

| الأصول المشفرة | 1.4.6 | 2 | مد | 21 |

Хотя криптоактивы имеют больше общего с финансовыми активами, чем с нематериальными, Комитет по разъяснениям МСФО (КРМ) (решение по повестке дня, июнь 2019 года) пришёл к выводу, что типичные криптовалюты соответствуют определению нематериального актива согласно МСФО (IAS) 38, если только они не удерживаются для продажи в ходе обычной деятельности, в этом случае применяется МСФО (IAS) 2 «المخزون».

| أصول غير ملموسة أخرى | 1.4.7 | 2 | مد | 22 |

| عمليات اقتناء جارية | 1.4.8 | 2 | مد | 23 |

| الأصول financieros e inversiones | 1.5 | 1 | مد | 24 |

| الأصول financieros no Производные финансовые обязательства | 1.5.1 | 2 | مد | 25 |

| الأصول financieros Производные финансовые обязательства | 1.5.2 | 2 | مد | 26 |

| أصول مالية أخرى | 1.5.3 | 2 | مد | 27 |

| المخزون | 1.6 | 1 | مد | 29 |

| البضائع | 1.6.1 | 2 | مد | 30 |

| المواد الخام ومستلزمات الإنتاج | 1.6.2 | 2 | مد | 31 |

| الإنتاج في المراحل الوسيطة | 1.6.3 | 2 | مد | 32 |

| مكتملة product | 1.6.4 | 2 | مد | 33 |

| مخزون آخر | 1.6.5 | 2 | مد | 34 |

| المدفوعات المقدمة والإيرادات المستحقة | 1.7 | 1 | مد | 35 |

| المدفوعات المقدمة | 1.7.1 | 2 | مد | 36 |

| الإيرادات المستحقة | 1.7.2 | 2 | مد | 37 |

| أعمال مزودي الخدمات الجارية (غير المصنفة كمخزون) | 1.7.3 | 2 | مد | 38 |

| أصول أخرى | 1.7.4 | 2 | مد | 39 |

| الذمم المدينة والعقود | 1.8 | 1 | مد | 40 |

| القروض والذمم المدينة | 1.8.1 | 2 | مد | 41 |

| العقود مع العملاء | 1.8.2 | 2 | مد | 42 |

| الذمم المدينة غير التجارية وأخرى | 1.8.3 | 2 | مد | 43 |

| الأصول por impuestos | 1.9 | 1 | مد | 44 |

| الأصول por impuestos | 1.9.1 | 2 | مد | 45 |

| أصول ضريبة مؤجلة | 1.9.2 | 2 | مد | 46 |

| أصول أخرى por impuestos | 1.9.3 | 2 | مد | 47 |

| الأصول biológicos agrícolas | 1.10 | 1 | مد | 48 |

| النباتات المثمرة | 1.10.1 | 2 | مد | 49 |

| الحيوانات | 1.10.2 | 2 | مد | 50 |

| أصول أخرى agrícolas | 1.10.3 | 2 | مد | 51 |

| النقد وما في حكمه | 1.11 | 1 | مد | 52 |

| النقد | 1.11.1 | 2 | مد | 53 |

| مكافئات النقد | 1.11.2 | 2 | مد | 54 |

| Geblokkeerde liquide middelen en financiële activa | 1.11.3 | 2 | مد | 55 |

| حقوق الملكية | 2 | 0 | (دا) | 56 |

| حقوق الملكية toe te rekenen aan eigenaren van de moedermaatschappij | 2.1 | 1 | (دا) | 57 |

| رأس المال المُصدَر | 2.1.1 | 2 | (دا) | 58 |

| علاوة الإصدار | 2.1.2 | 2 | (دا) | 59 |

| رأس مال الشركاء | 2.1.3 | 2 | (دا) | 60 |

| رأس مال الأعضاء | 2.1.4 | 2 | (دا) | 61 |

| حصص أخرى في حقوق الملكية | 2.1.5 | 2 | (دا) | 62 |

| الأرباح المبقاة | 2.2 | 1 | مد أو (دا) | 63 |

| الربح (الخسارة) للفترة المشمولة بالتقرير | 2.2.1 | 2 | مد أو (دا) | 64 |

| الأرباح المبقاة exclusief winst/verlies over de verslagperiode | 2.2.2 | 2 | مد أو (دا) | 65 |

| قيد التسوية | 2.2.3 | 2 | صفر | 66 |

| مجمع الدخل الشامل الآخر | 2.3 | 1 | مد أو (دا) | 67 |

| مجمع الدخل الشامل الآخر، الاحتياطيات | 2.3.1 | 2 | مد أو (دا) | 68 |

| حقوق ملكية أخرى | 2.3.2 | 2 | مد أو (دا) | 69 |

| حقوق الملكية de propietarios (no accionistas) | 2.4 | 1 | (دا) | 70 |

| حصص غير مسيطرة | 2.5 | 1 | (دا) | 71 |

| الالتزامات | 3 | 0 | (دا) | 72 |

| الذمم الدائنة التجارية وأخرى | 3.1 | 1 | (دا) | 73 |

| الذمم الدائنة التجارية | 3.1.1 | 2 | (دا) | 74 |

| أرباح الأسهم المستحقة الدفع | 3.1.2 | 2 | (دا) | 75 |

| الفوائد المستحقة الدفع | 3.1.3 | 2 | (دا) | 76 |

| ذمم دائنة أخرى | 3.1.4 | 2 | (دا) | 77 |

| المخصصات | 3.2 | 1 | (دا) | 78 |

| المخصصات relacionadas con clientes | 3.2.1 | 2 | (دا) | 79 |

| التقاضي والمسائل التنظيمية | 3.2.2 | 2 | (دا) | 80 |

| مخصصات أخرى | 3.2.3 | 2 | (دا) | 81 |

| التزامات مالية أخرى | 3.3 | 1 | (دا) | 82 |

| أوراق دفع | 3.3.1 | 2 | (دا) | 83 |

| قروض مستلمة | 3.3.2 | 2 | (دا) | 84 |

| السندات (الديون) | 3.3.3 | 2 | (دا) | 85 |

| ذمم دائنة أخرى en leningen | 3.3.4 | 2 | (دا) | 86 |

| التزامات الإيجار | 3.3.5 | 2 | (دا) | 87 |

| الالتزامات financieros Производные финансовые обязательства | 3.3.6 | 2 | (دا) | 88 |

| المصروفات المستحقة والإيرادات المؤجلة والالتزامات الأخرى | 3.4 | 1 | (دا) | 89 |

| المصروفات المستحقة | 3.4.1 | 2 | (دا) | 90 |

| الإيرادات المؤجلة والتزامات الاسترداد | 3.4.2 | 2 | (دا) | 91 |

| الضرائب المستحقة الدفع (باستثناء ضرائب الرواتب) | 3.4.3 | 2 | (دا) | 92 |

| التزامات أخرى | 3.4.4 | 2 | (دا) | 93 |

| الإيرادات | 4 | 0 | (دا) | 94 |

| المعترف بها في لحظة زمنية محددة | 4.1 | 1 | (دا) | 95 |

| البضائع | 4.1.1 | 2 | (دا) | 96 |

| الخدمات | 4.1.2 | 2 | (دا) | 97 |

| المعترف بها على مدار فترة زمنية | 4.2 | 1 | (دا) | 98 |

| المنتجات والمشاريع | 4.2.1 | 2 | (دا) | 99 |

| الخدمات | 4.2.2 | 2 | (دا) | 100 |

| التسويات | 4.3 | 1 | مد | 101 |

| المقابل المتغير | 4.3.1 | 2 | مد | 102 |

| المقابل المدفوع أو المستحق الدفع للعملاء | 4.3.2 | 2 | مد | 103 |

| تسويات أخرى | 4.3.3 | 2 | مد | 104 |

| المصروفات | 5 | 0 | مد | 105 |

| المصروفات (مصنفة حسب طبيعتها) | 5.1 | 1 | مد | 106 |

| المواد والبضائع | 5.1.1 | 2 | مد | 107 |

| المصروفات de personal | 5.1.2 | 2 | مد | 108 |

| المصروفات por servicios | 5.1.3 | 2 | مد | 109 |

| الإيجار والإهلاك والاستنزاف | 5.1.4 | 2 | مد | 110 |

| التغير في مخزون المنتجات تامة الصنع والإنتاج الجاري | 5.1.5 | 2 | مد أو (دا) | 111 |

| أعمال أخرى منجزة من قبل المنشأة ومُرسملة | 5.1.6 | 2 | مد | 112 |

| المصروفات (ingedeeld naar functie) | 5.2 | 1 | مد | 113 |

لأغراض المحاسبة، يجب الاعتراف بالمصروفات وفق طبيعتها، وينبغي معاملة وظيفتها باعتبارها سمة من سمات العرض.

Hoewel zeldzaam in de meeste rechtsgebieden, werd in de VS, het VK en Canada de praktijk gehanteerd van zowel verantwoording als rapportage van kosten naar functie, ook al leidde dit tot dubbele rekeningen zoals المصروفات de personal: Productie, المصروفات de personal: Verkoop, المصروفات de personal: Administratie of Afschrijvingen: Productiemiddelen, Afschrijvingen: Verkoopmiddelen, Afschrijvingen: Kantoorinventaris.

أدى التحوّل إلى المعايير الدولية للتقارير المالية إلى جعل هذه الممارسة نادرة للغاية في كل الولايات القضائية تقريباً، بما فيها الولايات المتحدة، حيث بدأت هي الأخرى تتراجع استجابةً لمتطلبات ASC 220-40-50-6.

غير أنه بما أن هذا النهج ليس محظوراً صراحةً، فإنه يمكن تطبيقه من الناحية النظرية. ولذلك يجب إدراجه في دليل الحسابات هذا بوصفه خياراً ممكناً، وإن كان من شبه المؤكد عملياً أنه لن يُستخدم أبداً.

ملاحظة: من الواضح أن التصنيف وفق الطبيعة والتصنيف وفق الوظيفة لا يمكن استخدامهما في آنٍ واحد لأغراض الاعتراف، إذ سيؤدي ذلك إلى احتساب المصروفات مرتين.

| تكلفة المبيعات | 5.2.1 | 2 | مد | 114 |

| المصروفات de venta, generales y administrativos | 5.2.2 | 2 | مد | 115 |

| الإيرادات والمصروفات غير التشغيلية (الأخرى) | 6 | 0 | مد أو (دا) | 116 |

Van oudsher zijn rekeningschema's onderverdeeld in vijf basiscategorieën: 1. activa, 2. passiva, 3. eigen vermogen, 4. opbrengsten en 5. kosten. Technisch gezien zouden 3 categorieën volstaan, aangezien opbrengsten minus kosten worden gecumuleerd in de ingehouden winsten, een subcategorie van het eigen vermogen.

بيد أن الإيرادات والمصروفات تتمتعان بأهمية بالغة سواء في المحاسبة أو في إعداد التقارير، لذا فإن التقليد القاضي بمعاملتهما كفئتين أساسيتين أمر مبرر.

غير أن الإيرادات والمصروفات لا تتسم جميعها بالطابع ذاته ولا تحمل الأهمية نفسها.

فعلى سبيل المثال، تُعدّ إيرادات بيع البضائع والخدمات وتكلفة المبيعات ومصروفات البيع والمصروفات الإدارية والمصروفات العمومية أساسية لرصد أنشطة المنشأة وأدائها والإبلاغ عنها. والأهم من ذلك بالنسبة لمستخدمي القوائم المالية أن لها قيمة تنبؤية بالغة الأهمية. في المقابل، تُعدّ الفوائد المدفوعة أو المستلمة (باستثناء المؤسسات المالية) أقل أهمية نسبياً، وبما أن الفوائد كثيراً ما تحددها ظروف السوق، فإن قيمتها التنبؤية لدى مستخدمي التقارير الساعين إلى تقييم نتائج النشاط التشغيلي ضئيلة أو معدومة.

وفي الطرف الأدنى من الطيف تقع الأرباح والخسائر، وهي في الغالب نتيجة تغيرات القيمة العادلة التي لا تملك المنشأة سيطرةً عليها. وعلى الرغم من ضرورة الاعتراف بها محاسبياً، فإنها عادةً لا ترتبط بعمليات المنشأة، مما يجعلها قليلة الفائدة في تقييم أدائها وذات قيمة تنبؤية ضئيلة أو معدومة.

لذلك، يتضمن دليل الحسابات هذا 6 فئات أساسية بدلاً من الفئات الخمس التقليدية. وعليه، يشمل هذا القسم الإيرادات والمصروفات غير التشغيلية، فضلاً عن الأرباح والخسائر.

ملاحظة: يتسق هذا الهيكل أيضاً تماماً مع متطلبات المعيار الدولي للتقارير المالية IFRS 18، الذي يستوجب الفصل الصارم بين الأنشطة التشغيلية والاستثمارية والتمويلية على مستوى القوائم المالية.

| إيرادات ومصروفات أخرى | 6.1 | 1 | مد أو (دا) | 117 |

| إيرادات أخرى | 6.1.1 | 2 | (دا) | 118 |

| مصروفات أخرى | 6.1.2 | 2 | مد | 119 |

| الأرباح والخسائر | 6.2 | 1 | مد أو (دا) | 120 |

| الضرائب غير ضريبة الدخل وضرائب الرواتب، والرسوم | 6.3 | 1 | مد | 121 |

| مصروف (دخل) ضريبة الدخل | 6.4 | 1 | مد أو (دا) | 122 |

| حسابات داخل المجموعة والأطراف ذات العلاقة | 7 | 0 | مد أو (دا) | 123 |

| الأصول intercompañía y con partes relacionadas | 7.1 | 1 | مد | 124 |

| الرصيدs intercompañía eliminados en la consolidación | 7.1.1 | 2 | مد | 125 |

| الرصيدs con partes relacionadas informados o revelados | 7.1.2 | 2 | مد | 126 |

| استثمارات داخل المجموعة | 7.1.3 | 2 | مد | 127 |

| الالتزامات intercompañía y con partes relacionadas | 7.2 | 1 | (دا) | 128 |

| الرصيدs intercompañía eliminados en la consolidación | 7.2.1 | 2 | (دا) | 129 |

| الرصيدs con partes relacionadas informados o revelados | 7.2.2 | 2 | (دا) | 130 |

| الإيرادات y gastos intercompañía y con partes relacionadas | 7.3 | 1 | مد أو (دا) | 131 |

| الإيرادات intercompañía y con partes relacionadas | 7.3.1 | 2 | (دا) | 132 |

| المصروفات intercompañía y con partes relacionadas | 7.3.2 | 2 | مد | 133 |

| الدخل (الخسارة) من الاستثمارات المحاسب عنها بطريقة حقوق الملكية | 7.3.3 | 2 | مد أو (دا) | 134 |