以下提供基本的 IFRS 會計科目表。

本會計科目表符合IFRS及可比較的會計準則。

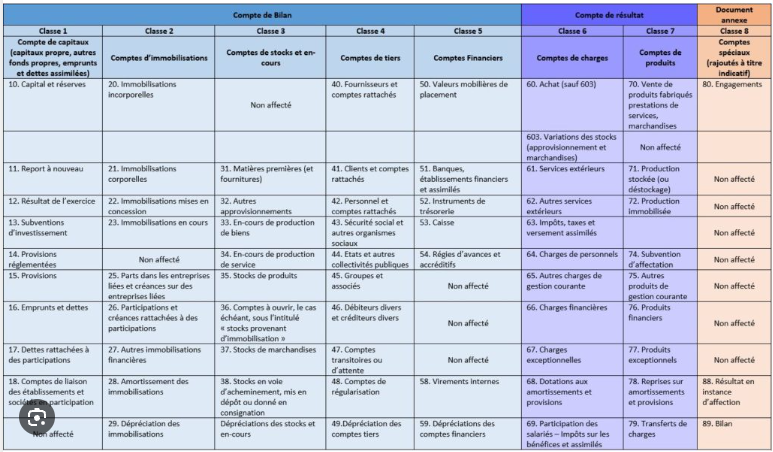

類似規定亦見於中國、俄羅斯、OHADA成員國及其他地區。

Required by French law

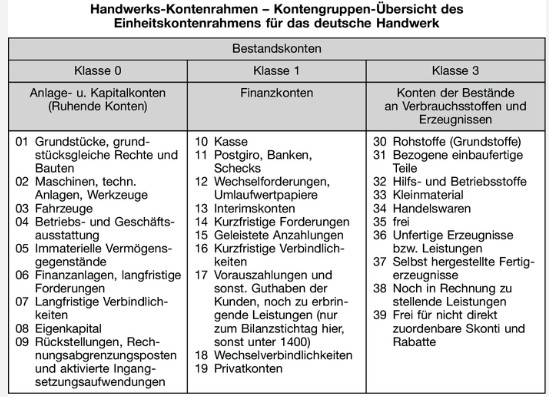

Required by German law

在這些司法管轄區,偏離規定的會計科目表可能不被允許。

For example, French (link: anc.gouv.fr) accounting standard Art. 1222-70 (view pdf) states: "Les montants des ventes, des prestations de services, des produits afférents aux activités annexes sont enregistrés au crédit des comptes 701 « Ventes de produits finis », 702 « Ventes de produits intermédiaires », 703 « Ventes de produits résiduels », 704 « Travaux », 705 « Études », 706 « Prestations de services », 707 « Ventes de marchandises » et 708 « Produits des activités annexes ». Les rabais, remises et ristournes accordés hors facture ou qui ne sont pas rattachables à une vente déterminée sont portés au débit du compte 709 « Rabais, remises et ristournes accordés ». Version 1er janvier 2026 Page 180 sur 181 Même lorsqu'ils sont déduits sur la facture de vente, les escomptes de règlement sont comptabilisés au débit du compte 665 « Escomptes accordés »."

不使用701至708科目而偏離法國會計科目表將與該法規不符。

本網站強烈建議用戶在將會計科目表用於對外報告(尤其是稅務及/或法定報告)之前,諮詢合格的當地專業人士。

由於流動性考量,許多實體在美國資本市場進行二次上市。儘管SEC允許外國私人發行人向美國投資者提交IFRS財務報告,但這些投資者傳統上對未發布US GAAP財務報告的實體給予折扣。因此,相當數量的雙重申報者在IFRS或國家GAAP報告之外同時發布US GAAP報告。使用專為雙重報告目的設計的會計科目表可使此方法更加實用。

| 會計科目名稱 | 科目編號 | 層級 | 餘額 | 1 |

| 資產 | 1 | 0 | 借 | 2 |

| 有形資產 | 1.1 | 1 | 借 | 3 |

| 土地及土地改良 | 1.1.1 | 2 | 借 | 4 |

| 房屋、建築物 及改良 | 1.1.2 | 2 | 借 | 5 |

| 機器及設備 | 1.1.3 | 2 | 借 | 6 |

| 器具及設備 | 1.1.4 | 2 | 借 | 7 |

| 使用權資產(列為有形資產) | 1.1.5 | 2 | 借 | 8 |

依據 IFRS 16.47.a.i,使用權資產(ROU)應以與擁有該基礎資產時相同之方式分類(除非單獨列示)。因此,例如建物之使用權應列示於有形資產,而專利權之使用權則為無形資產(見下方)。

因此,與屬有形資產之基礎資產相關的使用權資產,應認列為有形資產。

附註:只要使用權資產已於財務狀況表中認列,其表達方式之規定具有彈性。例如,租賃之建物可列示於「建物」項目,而非單獨列示為「使用權資產」,惟附註中應說明該金額係租賃(使用權)建物而非自有建物。就內部會計而言,建物可記入建物帳戶並附加表示為使用權之詮釋資料標記,或記入使用權資產帳戶並附加說明基礎資產為建物之詮釋資料。

| 其他有形資產 | 1.1.6 | 2 | 借 | 9 | 在建工程 | 1.1.7 | 2 | 借 | 10 |

| 投資性不動產 | 1.2 | 1 | 借 | 11 |

| 已完工物件 | 1.2.1 | 2 | 借 | 12 |

| 建設中或 開發中 | 1.2.2 | 2 | 借 | 13 |

| 商譽 | 1.3 | 1 | 借 | 14 |

| 商譽以外之 無形資產 | 1.4 | 1 | 借 | 15 |

| 智慧財產 | 1.4.1 | 2 | 借 | 16 |

| 電腦軟體 | 1.4.2 | 2 | 借 | 17 |

| 銷售及配銷相關資產 | 1.4.3 | 2 | 借 | 18 |

| 合約及權利 | 1.4.4 | 2 | 借 | 19 |

| 使用權資產 | 1.4.5 | 2 | 借 | 20 |

資產之使用權為合約上之權利,因此使用權資產(ROU)嚴格而言始終為無形資產。然而,依據 IFRS 16.47.a.i,ROU 應(除單獨列示外)以與擁有基礎資產時相同之方式分類。因此,建物之 ROU 列示於有形資產(見上方),而專利權之 ROU 則列示於此處。

附註:只要使用權資產已於財務狀況表中認列,其表達方式之規定具有彈性。例如,租賃之專利權可列示於「專利權」群組或獨立之「專利權」項目,而非單獨列示為「使用權專利權」,惟附註中應說明該金額係租賃(使用權)資產而非自有資產。就內部會計而言,專利權可記入專利權帳戶並附加表示為 ROU 之詮釋資料標記,或記入 ROU 帳戶並附加說明基礎資產為專利權之詮釋資料。

| 加密資產 | 1.4.6 | 2 | 借 | 21 |

雖然加密資產與金融資產之共同點多於無形資產,IFRIC(2019年6月議程決定)結論認為,除非係於正常營業過程中為出售而持有(此時適用 IAS 2「存貨」),一般加密貨幣符合 IAS 38 無形資產之定義。

| 其他無形資產 | 1.4.7 | 2 | 借 | 22 |

| 取得進行中 | 1.4.8 | 2 | 借 | 23 |

| 金融資產及投資 | 1.5 | 1 | 借 | 24 |

| 非衍生金融資產 | 1.5.1 | 2 | 借 | 25 |

| 衍生金融資產 | 1.5.2 | 2 | 借 | 26 |

| 其他金融資產 | 1.5.3 | 2 | 借 | 27 |

| 存貨 | 1.6 | 1 | 借 | 29 |

| 商品 | 1.6.1 | 2 | 借 | 30 |

| 原料及製造用消耗品 | 1.6.2 | 2 | 借 | 31 |

| 在製品 | 1.6.3 | 2 | 借 | 32 |

| 製成品 | 1.6.4 | 2 | 借 | 33 |

| 其他存貨 | 1.6.5 | 2 | 借 | 34 |

| 預付費用及 應收收益 | 1.7 | 1 | 借 | 35 |

| 預付費用 | 1.7.1 | 2 | 借 | 36 |

| 應收收益 | 1.7.2 | 2 | 借 | 37 |

| 服務提供者之 在製品(不列為存貨者) | 1.7.3 | 2 | 借 | 38 |

| 其他資產 | 1.7.4 | 2 | 借 | 39 |

| 應收款項及合約 | 1.8 | 1 | 借 | 40 |

| 貸款及應收款項 | 1.8.1 | 2 | 借 | 41 |

| 與客戶之合約 | 1.8.2 | 2 | 借 | 42 |

| 非營業應收款項及其他應收款項 | 1.8.3 | 2 | 借 | 43 |

| 稅務資產 | 1.9 | 1 | 借 | 44 |

| 稅務資產 | 1.9.1 | 2 | 借 | 45 |

| 遞延所得稅資產 | 1.9.2 | 2 | 借 | 46 |

| 其他稅務資產 | 1.9.3 | 2 | 借 | 47 |

| 農業生物資產 | 1.10 | 1 | 借 | 48 |

| 結果性植物 | 1.10.1 | 2 | 借 | 49 |

| 動物 | 1.10.2 | 2 | 借 | 50 |

| 其他農業資產 | 1.10.3 | 2 | 借 | 51 |

| 現金及約當現金 | 1.11 | 1 | 借 | 52 |

| 現金及存款 | 1.11.1 | 2 | 借 | 53 |

| 約當現金 | 1.11.2 | 2 | 借 | 54 |

| 受限制之現金及 金融資產 | 1.11.3 | 2 | 借 | 55 |

| 純資產 | 2 | 0 | (貸) | 56 |

| 歸屬於母公司業主之 權益合計 | 2.1 | 1 | (貸) | 57 |

| 實收資本 | 2.1.1 | 2 | (貸) | 58 |

| 資本公積 | 2.1.2 | 2 | (貸) | 59 |

| 合夥人資本 | 2.1.3 | 2 | (貸) | 60 |

| 會員權益 | 2.1.4 | 2 | (貸) | 61 |

| 其他權益 | 2.1.5 | 2 | (貸) | 62 |

| 保留盈餘 | 2.2 | 1 | 借/(貸) | 63 |

| 本期淨利(損) 相關之保留盈餘 | 2.2.1 | 2 | 借/(貸) | 64 |

| 不含本期淨利(損) 之保留盈餘 | 2.2.2 | 2 | 借/(貸) | 65 |

| 懸帳 | 2.2.3 | 2 | 零 | 66 |

| 其他綜合損益累計數 | 2.3 | 1 | 借/(貸) | 67 |

| OCI 累計數、準備 | 2.3.1 | 2 | 借/(貸) | 68 |

| 其他權益 | 2.3.2 | 2 | 借/(貸) | 69 |

| 業主權益(非股東) | 2.4 | 1 | (貸) | 70 |

| 非控制權益 | 2.5 | 1 | (貸) | 71 |

| 負債 | 3 | 0 | (貸) | 72 |

| 應付帳款及其他應付款 | 3.1 | 1 | (貸) | 73 |

| 應付帳款 | 3.1.1 | 2 | (貸) | 74 |

| 應付股利 | 3.1.2 | 2 | (貸) | 75 |

| 應付利息 | 3.1.3 | 2 | (貸) | 76 |

| 其他應付款 | 3.1.4 | 2 | (貸) | 77 |

| 準備 | 3.2 | 1 | (貸) | 78 |

| 客戶相關準備 | 3.2.1 | 2 | (貸) | 79 |

| 訴訟及法規遵循事項 | 3.2.2 | 2 | (貸) | 80 |

| 其他準備 | 3.2.3 | 2 | (貸) | 81 |

| 其他金融負債 | 3.3 | 1 | (貸) | 82 |

| 應付票據 | 3.3.1 | 2 | (貸) | 83 |

| 借款 | 3.3.2 | 2 | (貸) | 84 |

| 公司債 | 3.3.3 | 2 | (貸) | 85 |

| 其他負債及借款 | 3.3.4 | 2 | (貸) | 86 |

| 租賃負債 | 3.3.5 | 2 | (貸) | 87 |

| 衍生金融負債 | 3.3.6 | 2 | (貸) | 88 |

| 應計費用、遞延收益 及其他負債 | 3.4 | 1 | (貸) | 89 |

| 應計費用 | 3.4.1 | 2 | (貸) | 90 |

| 遞延收益及 退款負債 | 3.4.2 | 2 | (貸) | 91 |

| 應付稅款 (薪資相關稅款除外) | 3.4.3 | 2 | (貸) | 92 |

| 其他負債 | 3.4.4 | 2 | (貸) | 93 |

| 收益 | 4 | 0 | (貸) | 94 |

| 於特定時點認列 | 4.1 | 1 | (貸) | 95 |

| 商品 | 4.1.1 | 2 | (貸) | 96 |

| 服務 | 4.1.2 | 2 | (貸) | 97 |

| 於一段期間內認列 | 4.2 | 1 | (貸) | 98 |

| 產品及專案 | 4.2.1 | 2 | (貸) | 99 |

| 服務 | 4.2.2 | 2 | (貸) | 100 |

| 調整 | 4.3 | 1 | 借 | 101 |

| 變動對價 | 4.3.1 | 2 | 借 | 102 |

| 支付或應支付 予客戶之對價 | 4.3.2 | 2 | 借 | 103 |

| 其他調整 | 4.3.3 | 2 | 借 | 104 |

| 費用 | 5 | 0 | 借 | 105 |

| 費用(依性質 分類) | 5.1 | 1 | 借 | 106 |

| 材料及商品費用 | 5.1.1 | 2 | 借 | 107 |

| 員工薪酬 | 5.1.2 | 2 | 借 | 108 |

| 服務費用 | 5.1.3 | 2 | 借 | 109 |

| 租金、折舊、 攤銷及耗竭 | 5.1.4 | 2 | 借 | 110 |

| 製成品及在製品存貨之增減 | 5.1.5 | 2 | 借/(貸) | 111 |

| 自行執行並資本化之其他工程 | 5.1.6 | 2 | 借 | 112 |

| 費用(依功能別分類) | 5.2 | 1 | 借 | 113 |

就會計目的而言,費用應依性質認列,其功能則作為報導屬性處理。

此做法在大多數司法管轄區並不常見,但美國、英國或加拿大曾採用依功能同時認列及報導費用之實務,導致出現重複帳戶,例如員工薪酬:生產、員工薪酬:銷售、員工薪酬:管理,或折舊:生產設備、折舊:銷售設備、折舊:辦公設備。

隨著 IFRS 之採用,此實務在美國以外幾乎所有地區已極為罕見,在美國亦因應 ASC 220-40-50-6 之規定而逐漸消失。

然而,由於並未明文禁止,此方法在理論上仍可採用。因此,儘管在實務中幾乎不會被使用,仍須作為選項納入本會計科目表。

附註:費用之性質別分類與功能別分類顯然不能同時用於認列目的,否則將導致費用重複計算。

| 銷售成本 | 5.2.1 | 2 | 借 | 114 |

| 銷售、管理及一般費用 | 5.2.2 | 2 | 借 | 115 |

| 營業外收益及費用 | 6 | 0 | 借/(貸) | 116 |

傳統上,會計科目表分為五大基本類別:1. 資產、2. 負債、3. 權益、4. 收益、5. 費用。就技術層面而言,三個類別即已足夠,因為收益減費用之金額係累積於保留盈餘(權益之子分類)。

然而,收益與費用在會計及報導兩方面均至關重要,因此將其視為基本分類之慣例是合理的。

惟並非所有收益與費用均具有相同之性質或重要性。

例如,商品及服務之銷售收益、銷售成本、銷售費用、管理費用及一般費用,對於掌握及報導企業之營運活動與績效至關重要,且對財務報表使用者具有重要之預測價值。相較之下,利息收入或利息費用(金融機構除外)之重要性相對較低,且由於利息通常由市場條件決定,對評估營業績效之使用者而言幾乎不具預測價值。

層級更低之利益及損失,通常源於企業無法控制之公允價值變動。雖須予以認列,但通常與企業之營運活動無關,在評估績效時幾乎無用,且幾乎不具預測價值。

因此,本會計科目表採用六個基本類別,而非傳統之五個。本節涵蓋營業外收益及費用,以及利益與損失。

附註:此架構亦與 IFRS 18 之規定完全一致,該準則要求在財務報表層級明確區分營業、投資及融資活動。

| 其他收益及費用 | 6.1 | 1 | 借/(貸) | 117 |

| 其他收益 | 6.1.1 | 2 | (貸) | 118 |

| 其他費用 | 6.1.2 | 2 | 借 | 119 |

| 利益及損失 | 6.2 | 1 | 借/(貸) | 120 |

| 所得稅及薪資稅以外之稅捐 及規費 | 6.3 | 1 | 借 | 121 |

| 所得稅收益(費用) | 6.4 | 1 | 借/(貸) | 122 |

| 關係企業及關聯方 帳戶 | 7 | 0 | 借/(貸) | 123 |

| 關係企業及關聯方 資產 | 7.1 | 1 | 借 | 124 |

| 合併消除之 關係企業餘額 | 7.1.1 | 2 | 借 | 125 |

| 揭露或附註之 關聯方餘額 | 7.1.2 | 2 | 借 | 126 |

| 關係企業投資 | 7.1.3 | 2 | 借 | 127 |

| 關係企業及關聯方 負債 | 7.2 | 1 | (貸) | 128 |

| 合併消除之 關係企業餘額 | 7.2.1 | 2 | (貸) | 129 |

| 揭露或附註之 關聯方餘額 | 7.2.2 | 2 | (貸) | 130 |

| 關係企業及關聯方 收益·費用 | 7.3 | 1 | 借/(貸) | 131 |

| 關係企業及關聯方 收益 | 7.3.1 | 2 | (貸) | 132 |

| 關係企業及關聯方 費用 | 7.3.2 | 2 | 借 | 133 |

| 以權益法認列之 投資損益 | 7.3.3 | 2 | 借/(貸) | 134 |