기본적인 IFRS 계정과목표가 아래에 제시되어 있습니다.

이 계정과목표는 IFRS 및 유사한 회계 기준과 호환됩니다.

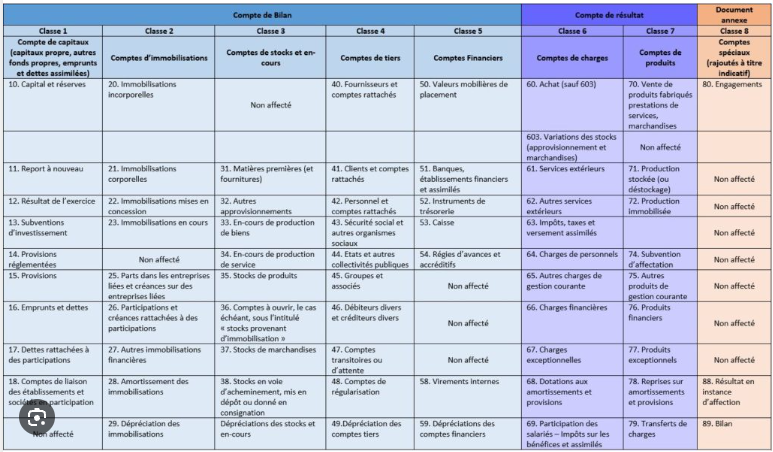

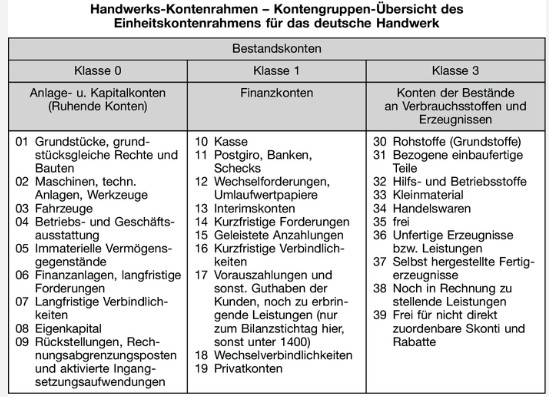

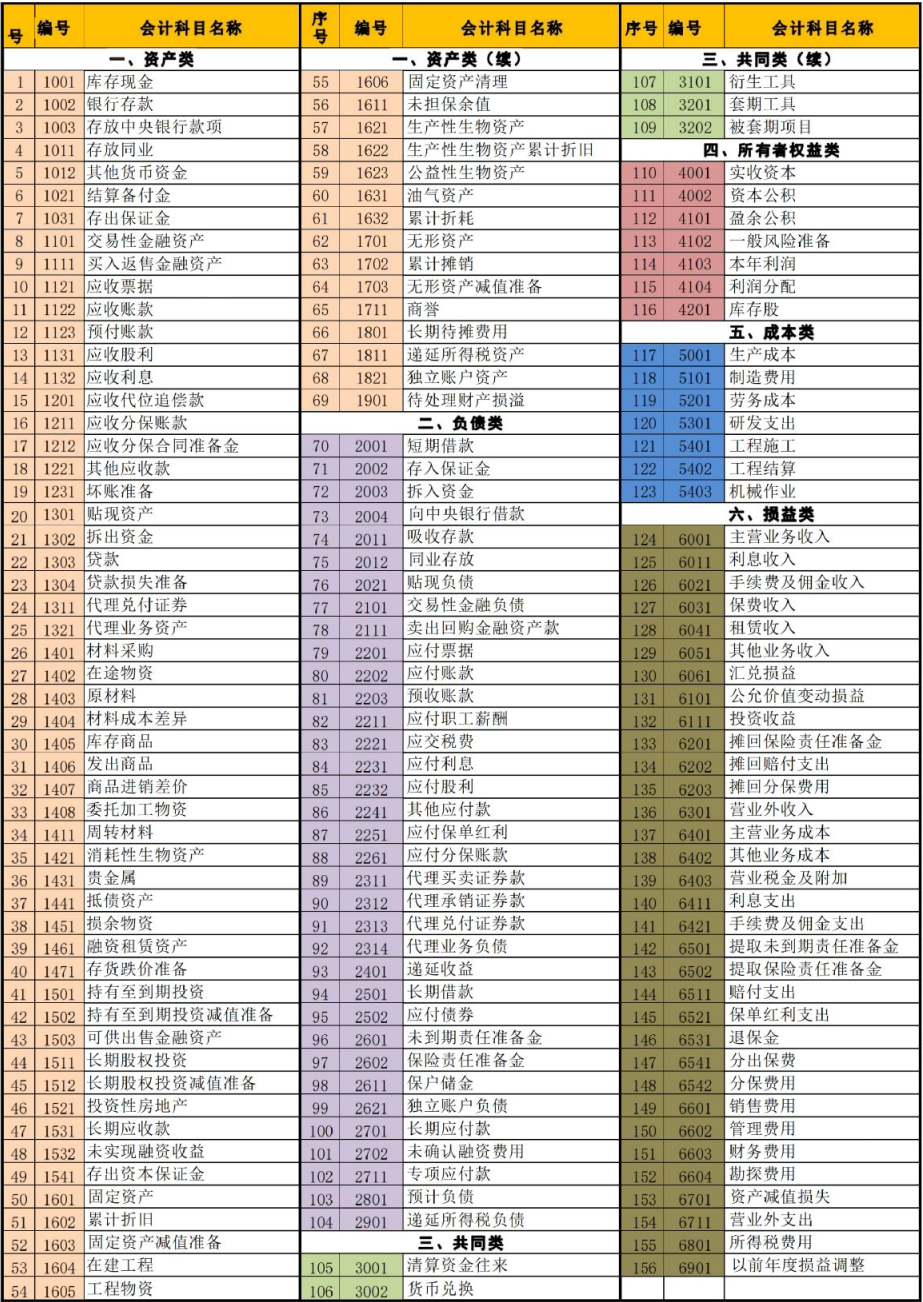

일부 EU 회원국, 예를 들어 프랑스와 독일은 계정과목표 사용을 의무화하고 있습니다.

유사한 규정은 중국, 러시아, OHADA 회원국 및 기타 지역에서도 찾아볼 수 있습니다.

Required by French law

Required by German law

이러한 법적 관할 구역에서는 규정된 계정과목표에서 벗어나는 것이 허용되지 않을 수 있습니다.

For example, French (link: anc.gouv.fr) accounting standard Art. 1222-70 (view pdf) states: "Les montants des ventes, des prestations de services, des produits afférents aux activités annexes sont enregistrés au crédit des comptes 701 « Ventes de produits finis », 702 « Ventes de produits intermédiaires », 703 « Ventes de produits résiduels », 704 « Travaux », 705 « Études », 706 « Prestations de services », 707 « Ventes de marchandises » et 708 « Produits des activités annexes ». Les rabais, remises et ristournes accordés hors facture ou qui ne sont pas rattachables à une vente déterminée sont portés au débit du compte 709 « Rabais, remises et ristournes accordés ». Version 1er janvier 2026 Page 180 sur 181 Même lorsqu'ils sont déduits sur la facture de vente, les escomptes de règlement sont comptabilisés au débit du compte 665 « Escomptes accordés »."

계정 701에서 708을 사용하지 않아 프랑스 계정과목표에서 벗어나는 것은 이 법률에 위배됩니다.

이 사이트는 외부 보고, 특히 세무 및/또는 법정 보고 목적으로 계정과목표를 사용하기 전에 자격을 갖춘 국내 전문가와 상담할 것을 강력히 권고합니다.

반면, 이 페이지의 표준화된 계정과목표는 이중 보고 환경에서 사용해야 합니다.

유동성으로 인해 수많은 기업들이 미국 자본 시장에 이중 상장되어 있습니다. SEC는 외국 사모 발행인이 미국 투자자에게 IFRS 재무 보고서를 제출하는 것을 허용하지만, 이들은 전통적으로 US GAAP 재무 보고서를 공개하지 않는 기업에 할인을 적용해 왔습니다. 따라서 상당수의 이중 신고자들이 IFRS 또는 국내 GAAP 보고서와 함께 US GAAP 보고서를 공개합니다. 이중 보고 목적으로 설계된 계정과목표를 사용하면 이러한 접근 방식이 더욱 실용적이 됩니다.

| 계정과목명 | 계정번호 | 수준 | 잔액 | 1 |

| 자산 | 1 | 0 | 차 | 2 |

| 유형자산 | 1.1 | 1 | 차 | 3 |

| 토지 및 토지개량 | 1.1.1 | 2 | 차 | 4 |

| 건물, 구축물 및 개량 | 1.1.2 | 2 | 차 | 5 |

| 기계 및 설비 | 1.1.3 | 2 | 차 | 6 |

| 집기비품 | 1.1.4 | 2 | 차 | 7 |

| 사용권자산(유형자산으로 분류) | 1.1.5 | 2 | 차 | 8 |

IFRS 16.47.a.i에서 정하는 바와 같이, 사용권자산(ROU)은 기초자산을 소유하고 있었을 경우와 동일한 방식으로 분류하여야 합니다(별도 표시하는 경우 제외). 따라서 예를 들어 건물의 사용권은 유형자산에 표시되고, 특허권의 사용권은 무형자산으로 표시됩니다(아래 참조).

따라서, 유형자산에 해당하는 기초자산과 관련된 사용권자산은 유형자산으로 인식하여야 합니다.

주석:사용권자산이 재무상태표에 인식되는 한, 그 표시방법에 관한 지침은 유연합니다. 예를 들어, 임차한 건물은 「사용권자산」으로 별도 행에 표시하는 대신 「건물」 행에 포함하여 표시할 수 있습니다. 다만, 해당 금액이 소유 건물이 아닌 임차(사용권)건물에 관한 것임을 주석에서 설명하여야 합니다. 내부 회계 관점에서는, 해당 건물을 사용권임을 나타내는 메타데이터 플래그를 부여하여 건물 계정에 계상하거나, 기초자산이 건물임을 나타내는 메타데이터를 부여하여 사용권자산 계정에 계상할 수 있습니다.

| 기타 유형자산 | 1.1.6 | 2 | 차 | 9 | 건설중인자산 | 1.1.7 | 2 | 차 | 10 |

| 투자부동산 | 1.2 | 1 | 차 | 11 |

| 완성 물건 | 1.2.1 | 2 | 차 | 12 |

| 건설 중 또는 개발 중 | 1.2.2 | 2 | 차 | 13 |

| 영업권 | 1.3 | 1 | 차 | 14 |

| 영업권 이외의 무형자산 | 1.4 | 1 | 차 | 15 |

| 지적재산 | 1.4.1 | 2 | 차 | 16 |

| 컴퓨터 소프트웨어 | 1.4.2 | 2 | 차 | 17 |

| 판매·유통 관련 자산 | 1.4.3 | 2 | 차 | 18 |

| 계약 및 권리 | 1.4.4 | 2 | 차 | 19 |

| 사용권자산 | 1.4.5 | 2 | 차 | 20 |

자산의 사용권은 계약상 권리입니다. 따라서 사용권자산(ROU)은 엄밀히는 항상 무형자산입니다. 그러나 IFRS 16.47.a.i에서 정하는 바와 같이, ROU는(별도 표시하는 경우를 제외하고)기초자산을 소유하고 있었을 경우와 동일한 방식으로 분류하여야 합니다. 따라서 건물의 ROU는 유형자산으로 표시되고(위 참조), 특허권의 ROU는 여기에 표시됩니다.

주석:사용권자산이 재무상태표에 인식되는 한, 그 표시방법에 관한 지침은 유연합니다. 예를 들어, 임차한 특허권은 「사용권 특허권」으로 별도 항목에 표시하는 대신 「특허권」 그룹 또는 독립적인 「특허권」으로 표시할 수 있습니다. 다만, 해당 금액이 소유 자산이 아닌 임차(사용권)자산에 관한 것임을 주석에서 설명하여야 합니다. 내부 회계 관점에서는, 특허권을 ROU임을 나타내는 메타데이터 플래그를 부여하여 특허권 계정에 계상하거나, 기초자산이 특허권임을 나타내는 메타데이터를 부여하여 ROU 계정에 계상할 수 있습니다.

| 암호자산 | 1.4.6 | 2 | 차 | 21 |

암호자산은 무형자산보다 금융자산과 공통점이 더 많지만, IFRIC(2019년 6월 의제 결정)은 통상적인 영업과정에서 판매 목적으로 보유하는 경우(이 경우 IAS 2 「재고자산」이 적용됨)를 제외하고, 일반적인 암호화폐는 IAS 38에 따른 무형자산의 정의를 충족한다고 결론지었습니다.

| 기타 무형자산 | 1.4.7 | 2 | 차 | 22 |

| 취득 진행 중 | 1.4.8 | 2 | 차 | 23 |

| 금융자산 및 투자 | 1.5 | 1 | 차 | 24 |

| 비파생 금융자산 | 1.5.1 | 2 | 차 | 25 |

| 파생 금융자산 | 1.5.2 | 2 | 차 | 26 |

| 기타 금융자산 | 1.5.3 | 2 | 차 | 27 |

| 재고자산 | 1.6 | 1 | 차 | 29 |

| 상품 | 1.6.1 | 2 | 차 | 30 |

| 원재료 및 제조용 소모품 | 1.6.2 | 2 | 차 | 31 |

| 재공품 | 1.6.3 | 2 | 차 | 32 |

| 제품 | 1.6.4 | 2 | 차 | 33 |

| 기타 재고자산 | 1.6.5 | 2 | 차 | 34 |

| 선급비용 및 미수수익 | 1.7 | 1 | 차 | 35 |

| 선급비용 | 1.7.1 | 2 | 차 | 36 |

| 미수수익 | 1.7.2 | 2 | 차 | 37 |

| 용역제공자의 재공품(재고자산으로 분류하지 않는 것) | 1.7.3 | 2 | 차 | 38 |

| 기타 자산 | 1.7.4 | 2 | 차 | 39 |

| 채권 및 계약 | 1.8 | 1 | 차 | 40 |

| 대여금 및 채권 | 1.8.1 | 2 | 차 | 41 |

| 고객과의 계약 | 1.8.2 | 2 | 차 | 42 |

| 비영업 채권 및 기타 채권 | 1.8.3 | 2 | 차 | 43 |

| 세금자산 | 1.9 | 1 | 차 | 44 |

| 세금자산 | 1.9.1 | 2 | 차 | 45 |

| 이연법인세자산 | 1.9.2 | 2 | 차 | 46 |

| 기타 세금자산 | 1.9.3 | 2 | 차 | 47 |

| 농업생물자산 | 1.10 | 1 | 차 | 48 |

| 수확물 생산 식물 | 1.10.1 | 2 | 차 | 49 |

| 동물 | 1.10.2 | 2 | 차 | 50 |

| 기타 농업자산 | 1.10.3 | 2 | 차 | 51 |

| 현금 및 현금성자산 | 1.11 | 1 | 차 | 52 |

| 현금 및 예금 | 1.11.1 | 2 | 차 | 53 |

| 현금성자산 | 1.11.2 | 2 | 차 | 54 |

| 제한된 현금 및 금융자산 | 1.11.3 | 2 | 차 | 55 |

| 純자산 | 2 | 0 | (대) | 56 |

| 지배기업 소유주에게 귀속되는 자본 합계 | 2.1 | 1 | (대) | 57 |

| 납입자본금 | 2.1.1 | 2 | (대) | 58 |

| 자본잉여금 | 2.1.2 | 2 | (대) | 59 |

| 조합원 자본 | 2.1.3 | 2 | (대) | 60 |

| 회원 지분 | 2.1.4 | 2 | (대) | 61 |

| 기타 지분 | 2.1.5 | 2 | (대) | 62 |

| 이익잉여금 | 2.2 | 1 | 차/(대) | 63 |

| 당기순이익(손실)에 관한 이익잉여금 | 2.2.1 | 2 | 차/(대) | 64 |

| 당기순이익(손실)을 제외한 이익잉여금 | 2.2.2 | 2 | 차/(대) | 65 |

| 미결산 계정 | 2.2.3 | 2 | 영 | 66 |

| 기타포괄손익누계액 | 2.3 | 1 | 차/(대) | 67 |

| OCI 누계액, 적립금 | 2.3.1 | 2 | 차/(대) | 68 |

| 기타 純자산 | 2.3.2 | 2 | 차/(대) | 69 |

| 소유주 지분(비주주) | 2.4 | 1 | (대) | 70 |

| 비지배지분 | 2.5 | 1 | (대) | 71 |

| 부채 | 3 | 0 | (대) | 72 |

| 매입채무 및 기타 채무 | 3.1 | 1 | (대) | 73 |

| 매입채무 | 3.1.1 | 2 | (대) | 74 |

| 미지급배당금 | 3.1.2 | 2 | (대) | 75 |

| 미지급이자 | 3.1.3 | 2 | (대) | 76 |

| 기타 채무 | 3.1.4 | 2 | (대) | 77 |

| 충당부채 | 3.2 | 1 | (대) | 78 |

| 고객 관련 충당부채 | 3.2.1 | 2 | (대) | 79 |

| 소송 및 규제 관련 사항 | 3.2.2 | 2 | (대) | 80 |

| 기타 충당부채 | 3.2.3 | 2 | (대) | 81 |

| 기타 금융부채 | 3.3 | 1 | (대) | 82 |

| 지급어음 | 3.3.1 | 2 | (대) | 83 |

| 차입금 | 3.3.2 | 2 | (대) | 84 |

| 사채 | 3.3.3 | 2 | (대) | 85 |

| 기타 부채 및 차입금 | 3.3.4 | 2 | (대) | 86 |

| 리스부채 | 3.3.5 | 2 | (대) | 87 |

| 파생 금융부채 | 3.3.6 | 2 | (대) | 88 |

| 미지급비용, 이연수익 및 기타 부채 | 3.4 | 1 | (대) | 89 |

| 미지급비용 | 3.4.1 | 2 | (대) | 90 |

| 이연수익 및 환불부채 | 3.4.2 | 2 | (대) | 91 |

| 미지급세금 (급여 관련 세금 제외) | 3.4.3 | 2 | (대) | 92 |

| 기타 부채 | 3.4.4 | 2 | (대) | 93 |

| 수익 | 4 | 0 | (대) | 94 |

| 일정 시점에 인식 | 4.1 | 1 | (대) | 95 |

| 재화 | 4.1.1 | 2 | (대) | 96 |

| 용역 | 4.1.2 | 2 | (대) | 97 |

| 일정 기간에 걸쳐 인식 | 4.2 | 1 | (대) | 98 |

| 제품및 프로젝트 | 4.2.1 | 2 | (대) | 99 |

| 용역 | 4.2.2 | 2 | (대) | 100 |

| 조정 | 4.3 | 1 | 차 | 101 |

| 변동대가 | 4.3.1 | 2 | 차 | 102 |

| 고객에게 지급하였거나 지급할 대가 | 4.3.2 | 2 | 차 | 103 |

| 기타 조정 | 4.3.3 | 2 | 차 | 104 |

| 비용 | 5 | 0 | 차 | 105 |

| 비용(성격별 분류) | 5.1 | 1 | 차 | 106 |

| 재료비 및 상품비 | 5.1.1 | 2 | 차 | 107 |

| 종업원급여 | 5.1.2 | 2 | 차 | 108 |

| 용역비용 | 5.1.3 | 2 | 차 | 109 |

| 임차료, 감가상각비, 무형자산상각비 및 고갈비 | 5.1.4 | 2 | 차 | 110 |

| 제품 및 재공품의 재고 증감 | 5.1.5 | 2 | 차/(대) | 111 |

| 자체 수행 후 자산으로 계상한 기타 작업 | 5.1.6 | 2 | 차 | 112 |

| 비용(기능별 분류) | 5.2 | 1 | 차 | 113 |

회계 목적상, 비용은 성격별로 인식하여야 하며, 그 기능은 보고상의 속성으로 처리하여야 합니다.

대부분의 법역에서는 일반적이지 않았으나, 미국, 영국 또는 캐나다에서는 비용을 기능별로 인식하고 보고하는 실무가 사용되었습니다. 이로 인해 종업원급여:제조부문, 종업원급여:판매부문, 종업원급여:관리부문, 또는 감가상각비:제조설비, 감가상각비:판매설비, 감가상각비:사무용설비와 같은 중복 계정이 발생하였습니다.

IFRS 도입으로 인해 이 실무는 미국을 제외한 거의 모든 지역에서 매우 드물어졌으며, 미국에서도 ASC 220-40-50-6에 대한 대응으로 사라지고 있습니다.

그러나 명시적으로 금지되어 있지 않으므로, 이 접근법은 이론적으로 사용 가능합니다. 따라서 실제 상황에서 사용될 가능성이 거의 없음에도 불구하고, 선택지로서 본 계정과목표에 포함하여야 합니다.

주석:비용의 성격별 분류와 기능별 분류는 비용의 이중 계상으로 이어지므로, 인식 목적에서 동시에 사용할 수 없습니다.

| 매출원가 | 5.2.1 | 2 | 차 | 114 |

| 판매비와 관리비 | 5.2.2 | 2 | 차 | 115 |

| 영업외수익 및 비용 | 6 | 0 | 차/(대) | 116 |

전통적으로, 계정과목표는 5가지 기본 범주로 분류되어 왔습니다:1. 자산, 2. 부채, 3. 자본, 4. 수익, 5. 비용. 기술적으로는, 수익에서 비용을 차감한 금액이 이익잉여금(자본의 하위 분류)에 누적되므로 3가지 범주로도 충분합니다.

그러나 수익과 비용은 회계 및 보고 양면에서 매우 중요하므로, 이를 기본 분류로 취급하는 관행은 정당합니다.

다만, 모든 수익과 비용이 동일한 성격이나 중요성을 갖는 것은 아닙니다.

예를 들어, 재화 및 용역의 판매수익, 매출원가, 판매비, 관리비, 일반비용은 기업의 사업 활동과 성과를 파악하고 보고하는 데 필수적입니다. 더 중요한 것은, 재무제표 이용자들에게 높은 예측가치를 갖는다는 점입니다. 반면, 수취이자 또는 지급이자(금융기관 제외)는 상대적으로 중요도가 낮으며, 이자는 시장 환경에 의해 결정되는 경우가 많아 영업 성과를 평가하는 이용자들에게 예측가치가 거의 없습니다.

더 하위에 위치하는 이익 및 손실은 일반적으로 기업이 통제할 수 없는 공정가치 변동에 의한 것입니다. 계상할 필요는 있으나, 통상 기업의 사업 활동과 상관관계가 없어 성과 평가 시 거의 유용하지 않으며 예측가치도 거의 없습니다.

따라서, 본 계정과목표에서는 기존의 5가지 기본 범주 대신 6가지를 채택하고 있습니다. 본 섹션은 영업외수익·비용 및 이익·손실을 포함합니다.

주석:이 구조는 재무제표 수준에서 영업활동, 투자활동 및 재무활동을 명확히 구분할 것을 요구하는 IFRS 18의 요건과도 완전히 부합합니다.

| 기타 수익 및 비용 | 6.1 | 1 | 차/(대) | 117 |

| 기타 수익 | 6.1.1 | 2 | (대) | 118 |

| 기타 비용 | 6.1.2 | 2 | 차 | 119 |

| 이익 및 손실 | 6.2 | 1 | 차/(대) | 120 |

| 법인세·급여세 이외의 세금 및 수수료 | 6.3 | 1 | 차 | 121 |

| 법인세수익(비용) | 6.4 | 1 | 차/(대) | 122 |

| 관계회사 및 특수관계자 계정 | 7 | 0 | 차/(대) | 123 |

| 관계회사 및 특수관계자 자산 | 7.1 | 1 | 차 | 124 |

| 연결 제거된 관계회사 잔액 | 7.1.1 | 2 | 차 | 125 |

| 공시 또는 주석에 기재된 특수관계자 잔액 | 7.1.2 | 2 | 차 | 126 |

| 관계회사 투자 | 7.1.3 | 2 | 차 | 127 |

| 관계회사 및 특수관계자 부채 | 7.2 | 1 | (대) | 128 |

| 연결 제거된 관계회사 잔액 | 7.2.1 | 2 | (대) | 129 |

| 공시 또는 주석에 기재된 특수관계자 잔액 | 7.2.2 | 2 | (대) | 130 |

| 관계회사 및 특수관계자 수익·비용 | 7.3 | 1 | 차/(대) | 131 |

| 관계회사 및 특수관계자 수익 | 7.3.1 | 2 | (대) | 132 |

| 관계회사 및 특수관계자 비용 | 7.3.2 | 2 | 차 | 133 |

| 지분법에 의한 투자손익 | 7.3.3 | 2 | 차/(대) | 134 |