Hieronder wordt een basis IFRS rekeningschema gepresenteerd.

Dit rekeningschema is compatibel met IFRS en vergelijkbare boekhoudkundige standaarden.

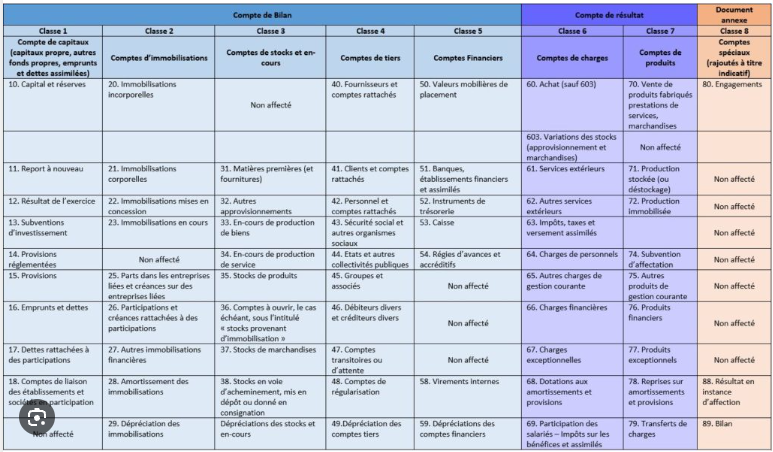

Een aantal EU-lidstaten, bijvoorbeeld Frankrijk en Duitsland, verplichten een rekeningschema.

Vergelijkbare regels zijn te vinden in China, Rusland, de OHADA-lidstaten en elders.

Required by French law

Required by German law

In deze rechtsgebieden is afwijken van het voorgeschreven rekeningschema mogelijk niet toegestaan.

For example, French (link: anc.gouv.fr) accounting standard Art. 1222-70 (view pdf) states: "Les montants des ventes, des prestations de services, des produits afférents aux activités annexes sont enregistrés au crédit des comptes 701 « Ventes de produits finis », 702 « Ventes de produits intermédiaires », 703 « Ventes de produits résiduels », 704 « Travaux », 705 « Études », 706 « Prestations de services », 707 « Ventes de marchandises » et 708 « Produits des activités annexes ». Les rabais, remises et ristournes accordés hors facture ou qui ne sont pas rattachables à une vente déterminée sont portés au débit du compte 709 « Rabais, remises et ristournes accordés ». Version 1er janvier 2026 Page 180 sur 181 Même lorsqu'ils sont déduits sur la facture de vente, les escomptes de règlement sont comptabilisés au débit du compte 665 « Escomptes accordés »."

Afwijken van het Franse rekeningschema door de rekeningen 701 tot 708 niet te gebruiken zou in strijd zijn met deze wetgeving.

Deze website raadt gebruikers sterk aan om gekwalificeerde nationale experts te raadplegen voordat zij de rekeningschema's gebruiken voor externe, met name fiscale en/of wettelijke rapportagedoeleinden.

Het gestandaardiseerde rekeningschema op deze pagina dient daarentegen te worden gebruikt in een dubbele rapportageomgeving.

Vanwege de liquiditeit hebben talrijke entiteiten een secundaire notering op een Amerikaanse kapitaalmarkt. Hoewel de SEC buitenlandse particuliere emittenten toestaat IFRS-financiële rapporten aan Amerikaanse investeerders te presenteren, hebben deze traditioneel een korting toegepast op entiteiten die geen US GAAP-financiële rapporten publiceren. Bijgevolg publiceert een aanzienlijk aantal dubbele indieners een US GAAP-rapport naast een IFRS- of nationaal GAAP-rapport. Het gebruik van een rekeningschema dat is ontworpen voor dubbele rapportagedoeleinden maakt deze aanpak praktischer.

| Rekeningtitel | Rekening # | Diepte | Saldo | 1 |

| Activa | 1 | 0 | Db | 2 |

| Materiële vaste activa | 1.1 | 1 | Db | 3 |

| Grond en terreinverbeteringen | 1.1.1 | 2 | Db | 4 |

| Gebouwen, bouwwerken en verbeteringen | 1.1.2 | 2 | Db | 5 |

| Machines en uitrusting | 1.1.3 | 2 | Db | 6 |

| Inventaris en inrichting | 1.1.4 | 2 | Db | 7 |

| Gebruiksrechten (Geclassificeerd als MVA) | 1.1.5 | 2 | Db | 8 |

Zoals beschreven in IFRS 16.47.a.i dient een gebruiksrecht op dezelfde wijze te worden geclassificeerd als het onderliggende actief indien dat actief in eigendom zou zijn (tenzij het gebruiksrecht afzonderlijk wordt gepresenteerd). Zo wordt het recht om bijvoorbeeld een gebouw te gebruiken gepresenteerd onder MVA, terwijl het recht om een octrooi te gebruiken immaterieel is (hieronder).

Een gebruiksrecht dat betrekking heeft op een onderliggend actief dat een post van MVA vormt, dient derhalve als MVA te worden verwerkt.

Opmerking: mits het gebruiksrecht op de balans wordt opgenomen, is de richtlijn flexibel over de wijze van presentatie. Een gehuurd gebouw kan bijvoorbeeld worden gepresenteerd onder de post "Gebouwen" in plaats van als een afzonderlijke post "gebruiksrecht", zolang de toelichting vermeldt dat het bedrag betrekking heeft op een gehuurd (gebruiksrecht)gebouw en niet op een gebouw in eigendom. Vanuit intern boekhoudkundig oogpunt kan het gebouw derhalve worden geboekt op de rekening Gebouwen met een metadatavlag die aangeeft dat het een gebruiksrecht betreft, of op de gebruiksrechtrekening met metadata die het onderliggende actief beschrijft als een gebouw.

| Overige materiële vaste activa | 1.1.6 | 2 | Db | 9 | Activa in aanbouw | 1.1.7 | 2 | Db | 10 |

| Vastgoedbeleggingen | 1.2 | 1 | Db | 11 |

| Gereed | 1.2.1 | 2 | Db | 12 |

| In aanbouw of ontwikkeling | 1.2.2 | 2 | Db | 13 |

| Goodwill | 1.3 | 1 | Db | 14 |

| Immateriële activa exclusief goodwill | 1.4 | 1 | Db | 15 |

| Intellectueel eigendom | 1.4.1 | 2 | Db | 16 |

| Computersoftware | 1.4.2 | 2 | Db | 17 |

| Handels- en distributie- activa | 1.4.3 | 2 | Db | 18 |

| Contracten en rechten | 1.4.4 | 2 | Db | 19 |

| Gebruiksrechten | 1.4.5 | 2 | Db | 20 |

Een recht om een actief te gebruiken is een contractueel recht. Strikt genomen is een gebruiksrecht (GR) dan ook altijd immaterieel. Desalniettemin dient een GR, zoals beschreven in IFRS 16.47.a.i, te worden geclassificeerd (tenzij het afzonderlijk wordt gepresenteerd) op dezelfde wijze als het onderliggende actief indien dat in eigendom zou zijn. Een GR op een gebouw wordt derhalve gepresenteerd onder MVA (hierboven), terwijl een GR op een octrooi hier wordt gepresenteerd.

Opmerking: mits het gebruiksrecht op de balans wordt opgenomen, is de richtlijn flexibel over de wijze van presentatie. Een gehuurd octrooi kan bijvoorbeeld worden gepresenteerd onder de groep "Octrooien" of als zelfstandig "Octrooi" in plaats van als een afzonderlijk "gebruiksrecht op octrooi", zolang de toelichting vermeldt dat het bedrag betrekking heeft op een gehuurd (gebruiksrecht) actief en niet op een actief in eigendom. Vanuit intern boekhoudkundig oogpunt kan een octrooi derhalve worden geboekt op de rekening Octrooien met een metadatavlag die aangeeft dat het een GR betreft, of op een GR-rekening met metadata die het onderliggende actief beschrijft als een octrooi.

| Crypto-activa | 1.4.6 | 2 | Db | 21 |

Hoewel crypto-activa meer gemeen hebben met financiële activa dan met immateriële activa, concludeerde de IFRIC (agendabeslissing juni 2019) dat gangbare cryptovaluta voldoen aan de definitie van een immaterieel actief onder IAS 38, tenzij zij worden aangehouden voor verkoop in de gewone bedrijfsuitoefening, in welk geval IAS 2 (voorraden) van toepassing is.

| Overige immateriële activa | 1.4.7 | 2 | Db | 22 |

| Verkrijging in uitvoering | 1.4.8 | 2 | Db | 23 |

| Financiële activa en beleggingen | 1.5 | 1 | Db | 24 |

| Niet-afgeleide financiële activa | 1.5.1 | 2 | Db | 25 |

| Afgeleide financiële activa | 1.5.2 | 2 | Db | 26 |

| Overige financiële activa | 1.5.3 | 2 | Db | 27 |

| Voorraden | 1.6 | 1 | Db | 29 |

| Handelsgoederen | 1.6.1 | 2 | Db | 30 |

| Grondstoffen en hulpstoffen | 1.6.2 | 2 | Db | 31 |

| Onderhanden werk | 1.6.3 | 2 | Db | 32 |

| Gereed product | 1.6.4 | 2 | Db | 33 |

| Overige voorraden | 1.6.5 | 2 | Db | 34 |

| Vooruitbetalingen en overlopende activa | 1.7 | 1 | Db | 35 |

| Vooruitbetalingen | 1.7.1 | 2 | Db | 36 |

| Nog te ontvangen baten | 1.7.2 | 2 | Db | 37 |

| Onderhanden opdrachten dienstverleners (niet als voorraad geclassificeerd) | 1.7.3 | 2 | Db | 38 |

| Overige activa | 1.7.4 | 2 | Db | 39 |

| Vorderingen en contracten | 1.8 | 1 | Db | 40 |

| Leningen en vorderingen | 1.8.1 | 2 | Db | 41 |

| Contracten met klanten | 1.8.2 | 2 | Db | 42 |

| Niet-handels- en overige vorderingen | 1.8.3 | 2 | Db | 43 |

| Belastingvorderingen | 1.9 | 1 | Db | 44 |

| Belastingvorderingen | 1.9.1 | 2 | Db | 45 |

| Latente belastingvorderingen | 1.9.2 | 2 | Db | 46 |

| Overige belastingvorderingen | 1.9.3 | 2 | Db | 47 |

| Biologische activa in de landbouw | 1.10 | 1 | Db | 48 |

| Productieve planten | 1.10.1 | 2 | Db | 49 |

| Dieren | 1.10.2 | 2 | Db | 50 |

| Overige agrarische activa | 1.10.3 | 2 | Db | 51 |

| Liquide middelen en kasequivalenten | 1.11 | 1 | Db | 52 |

| Kas en bank | 1.11.1 | 2 | Db | 53 |

| Kasequivalenten | 1.11.2 | 2 | Db | 54 |

| Geblokkeerde liquide middelen en financiële activa | 1.11.3 | 2 | Db | 55 |

| Eigen vermogen | 2 | 0 | (Cr) | 56 |

| Eigen vermogen toe te rekenen aan eigenaren van de moedermaatschappij | 2.1 | 1 | (Cr) | 57 |

| Geplaatst kapitaal | 2.1.1 | 2 | (Cr) | 58 |

| Agioreserve | 2.1.2 | 2 | (Cr) | 59 |

| Kapitaal van vennoten | 2.1.3 | 2 | (Cr) | 60 |

| Ledenkapitaal | 2.1.4 | 2 | (Cr) | 61 |

| Overige belangen in eigen vermogen | 2.1.5 | 2 | (Cr) | 62 |

| Ingehouden winsten | 2.2 | 1 | Db of (Cr) | 63 |

| Ingehouden winst/verlies over de verslagperiode | 2.2.1 | 2 | Db of (Cr) | 64 |

| Ingehouden winsten exclusief winst/verlies over de verslagperiode | 2.2.2 | 2 | Db of (Cr) | 65 |

| In suspense | 2.2.3 | 2 | Nul | 66 |

| Gecumuleerd overig totaalresultaat | 2.3 | 1 | Db of (Cr) | 67 |

| Gecumuleerd OTR, reserves | 2.3.1 | 2 | Db of (Cr) | 68 |

| Overig eigen vermogen | 2.3.2 | 2 | Db of (Cr) | 69 |

| Vermogen van eigenaren (niet-aandeelhouders) | 2.4 | 1 | (Cr) | 70 |

| Minderheidsbelangen | 2.5 | 1 | (Cr) | 71 |

| Passiva | 3 | 0 | (Cr) | 72 |

| Handelsschulden en overige schulden | 3.1 | 1 | (Cr) | 73 |

| Handelsschulden | 3.1.1 | 2 | (Cr) | 74 |

| Te betalen dividenden | 3.1.2 | 2 | (Cr) | 75 |

| Te betalen rente | 3.1.3 | 2 | (Cr) | 76 |

| Overige schulden | 3.1.4 | 2 | (Cr) | 77 |

| Voorzieningen | 3.2 | 1 | (Cr) | 78 |

| Klantgerelateerde voorzieningen | 3.2.1 | 2 | (Cr) | 79 |

| Juridische en regelgevende kwesties | 3.2.2 | 2 | (Cr) | 80 |

| Overige voorzieningen | 3.2.3 | 2 | (Cr) | 81 |

| Overige financiële verplichtingen | 3.3 | 1 | (Cr) | 82 |

| Te betalen wissels | 3.3.1 | 2 | (Cr) | 83 |

| Ontvangen leningen | 3.3.2 | 2 | (Cr) | 84 |

| Obligaties | 3.3.3 | 2 | (Cr) | 85 |

| Overige schulden en leningen | 3.3.4 | 2 | (Cr) | 86 |

| Leaseverplichtingen | 3.3.5 | 2 | (Cr) | 87 |

| Afgeleide financiële verplichtingen | 3.3.6 | 2 | (Cr) | 88 |

| Overlopende passiva, uitgestelde baten en overige verplichtingen | 3.4 | 1 | (Cr) | 89 |

| Overlopende passiva | 3.4.1 | 2 | (Cr) | 90 |

| Uitgestelde baten en terugbetalingsverplichtingen | 3.4.2 | 2 | (Cr) | 91 |

| Te betalen belastingen exclusief loonheffing | 3.4.3 | 2 | (Cr) | 92 |

| Overige verplichtingen | 3.4.4 | 2 | (Cr) | 93 |

| Opbrengsten | 4 | 0 | (Cr) | 94 |

| Verantwoord op een tijdstip | 4.1 | 1 | (Cr) | 95 |

| Goederen | 4.1.1 | 2 | (Cr) | 96 |

| Diensten | 4.1.2 | 2 | (Cr) | 97 |

| Verantwoord over een periode | 4.2 | 1 | (Cr) | 98 |

| Producten en projecten | 4.2.1 | 2 | (Cr) | 99 |

| Diensten | 4.2.2 | 2 | (Cr) | 100 |

| Correcties | 4.3 | 1 | Db | 101 |

| Variabele vergoeding | 4.3.1 | 2 | Db | 102 |

| Aan klanten betaalde of te betalen vergoeding | 4.3.2 | 2 | Db | 103 |

| Overige correcties | 4.3.3 | 2 | Db | 104 |

| Kosten | 5 | 0 | Db | 105 |

| Kosten (ingedeeld naar aard) | 5.1 | 1 | Db | 106 |

| Materialen en handelsgoederen | 5.1.1 | 2 | Db | 107 |

| Personeelskosten | 5.1.2 | 2 | Db | 108 |

| Dienstverleningskosten | 5.1.3 | 2 | Db | 109 |

| Huur, afschrijvingen en waardeverminderingen | 5.1.4 | 2 | Db | 110 |

| Toe- of afname van voorraden gereed product en onderhanden werk | 5.1.5 | 2 | Db of (Cr) | 111 |

| Overig werk uitgevoerd door de entiteit en geactiveerd | 5.1.6 | 2 | Db | 112 |

| Kosten (ingedeeld naar functie) | 5.2 | 1 | Db | 113 |

Voor boekhoudkundige doeleinden dienen kosten naar aard te worden verantwoord en dient hun functie als rapportageattribuut te worden behandeld.

Hoewel zeldzaam in de meeste rechtsgebieden, werd in de VS, het VK en Canada de praktijk gehanteerd van zowel verantwoording als rapportage van kosten naar functie, ook al leidde dit tot dubbele rekeningen zoals Personeelskosten: Productie, Personeelskosten: Verkoop, Personeelskosten: Administratie of Afschrijvingen: Productiemiddelen, Afschrijvingen: Verkoopmiddelen, Afschrijvingen: Kantoorinventaris.

De overgang naar IFRS heeft deze praktijk overal zeldzaam gemaakt, behalve in de VS, waar zij ook is begonnen te verdwijnen als reactie op ASC 220-40-50-6.

Desalniettemin is deze aanpak, omdat hij niet expliciet is verboden, theoretisch gezien mogelijk. Als zodanig moet hij in dit rekeningschema worden opgenomen als mogelijke optie, ook al zal hij vrijwel zeker nooit in een praktijksituatie worden gebruikt.

Opmerking: zowel indeling naar aard als indeling naar functie kunnen uiteraard niet tegelijkertijd voor verantwoordingsdoeleinden worden gebruikt, omdat dit tot dubbeltelling van kosten zou leiden.

| Kostprijs van de omzet | 5.2.1 | 2 | Db | 114 |

| Verkoop-, algemene en administratieve kosten | 5.2.2 | 2 | Db | 115 |

| Niet-operationele (overige) baten en lasten | 6 | 0 | Db of (Cr) | 116 |

Van oudsher zijn rekeningschema's onderverdeeld in vijf basiscategorieën: 1. activa, 2. passiva, 3. eigen vermogen, 4. opbrengsten en 5. kosten. Technisch gezien zouden 3 categorieën volstaan, aangezien opbrengsten minus kosten worden gecumuleerd in de ingehouden winsten, een subcategorie van het eigen vermogen.

Desalniettemin zijn opbrengsten en kosten van cruciaal belang voor zowel boekhouding als verslaglegging, zodat de traditie om ze als basiscategorieën te behandelen gerechtvaardigd is.

Niet alle opbrengsten en kosten hebben echter hetzelfde karakter of dezelfde betekenis.

Zo zijn opbrengsten uit de verkoop van goederen en diensten, kostprijs van de omzet, verkoopkosten, administratieve kosten en algemene kosten essentieel voor het vastleggen en rapporteren van de activiteiten en prestaties van een entiteit. Nog belangrijker voor gebruikers van financiële overzichten is dat zij aanzienlijke voorspellende waarde hebben. Daarentegen zijn betaalde of ontvangen rente (met uitzondering van financiële instellingen) relatief minder significant en heeft rente, die vaak door marktomstandigheden wordt bepaald, weinig of geen voorspellende waarde voor gebruikers die operationele resultaten beoordelen.

Lager in het spectrum zijn winsten en verliezen, doorgaans het gevolg van wijzigingen in reële waarden waarover een entiteit geen zeggenschap heeft. Hoewel deze moeten worden verwerkt, zijn zij gewoonlijk niet gecorreleerd met de activiteiten van een entiteit en zijn zij van weinig nut bij het beoordelen van de prestaties ervan, met weinig of geen voorspellende waarde.

In plaats van de traditionele 5 basiscategorieën omvat dit rekeningschema er daarom 6. Dit onderdeel omvat derhalve niet-operationele opbrengsten en kosten alsook winsten en verliezen.

Opmerking: deze structuur is ook volledig consistent met de vereisten van IFRS 18, die vereist dat operationele, investerings- en financieringsactiviteiten op overzichtsniveau strikt worden gescheiden.

| Overige opbrengsten en lasten | 6.1 | 1 | Db of (Cr) | 117 |

| Overige opbrengsten | 6.1.1 | 2 | (Cr) | 118 |

| Overige lasten | 6.1.2 | 2 | Db | 119 |

| Winsten en verliezen | 6.2 | 1 | Db of (Cr) | 120 |

| Belastingen anders dan inkomsten- en loonheffing, en heffingen | 6.3 | 1 | Db | 121 |

| Belastingbaten (-lasten) | 6.4 | 1 | Db of (Cr) | 122 |

| Intercompany- en gelieerde partijrekeningen | 7 | 0 | Db of (Cr) | 123 |

| Intercompany- en gelieerde partijactiva | 7.1 | 1 | Db | 124 |

| Intercompanysaldi geëlimineerd bij consolidatie | 7.1.1 | 2 | Db | 125 |

| Saldi gelieerde partijen gerapporteerd of toegelicht | 7.1.2 | 2 | Db | 126 |

| Intercompanybeleggingen | 7.1.3 | 2 | Db | 127 |

| Intercompany- en gelieerde partijverplichtingen | 7.2 | 1 | (Cr) | 128 |

| Intercompanysaldi geëlimineerd bij consolidatie | 7.2.1 | 2 | (Cr) | 129 |

| Saldi gelieerde partijen gerapporteerd of toegelicht | 7.2.2 | 2 | (Cr) | 130 |

| Intercompany- en gelieerde partijbaten en -lasten | 7.3 | 1 | Db of (Cr) | 131 |

| Intercompany- en gelieerde partijbaten | 7.3.1 | 2 | (Cr) | 132 |

| Intercompany- en gelieerde partijlasten | 7.3.2 | 2 | Db | 133 |

| Baten/verlies uit beleggingen verwerkt volgens de vermogensmutatiemethode | 7.3.3 | 2 | Db of (Cr) | 134 |