Um IFRS plano de contas básico é apresentado abaixo.

Este plano de contas é compatível com as IFRS e as normas contábeis comparáveis.

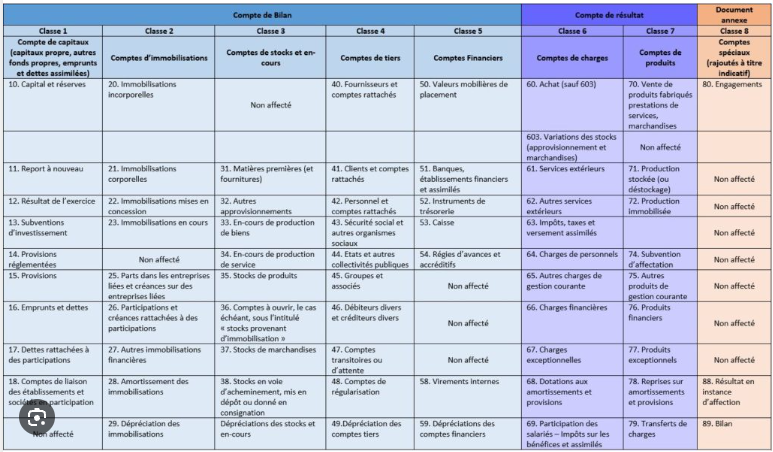

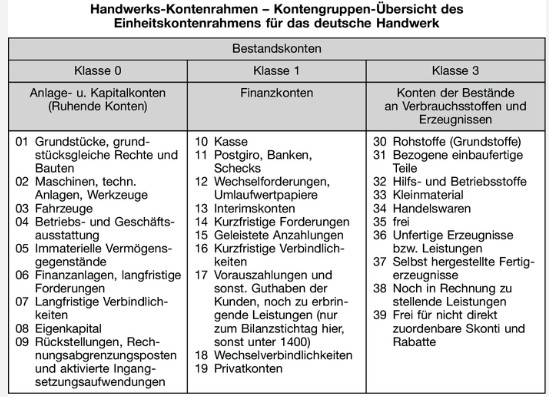

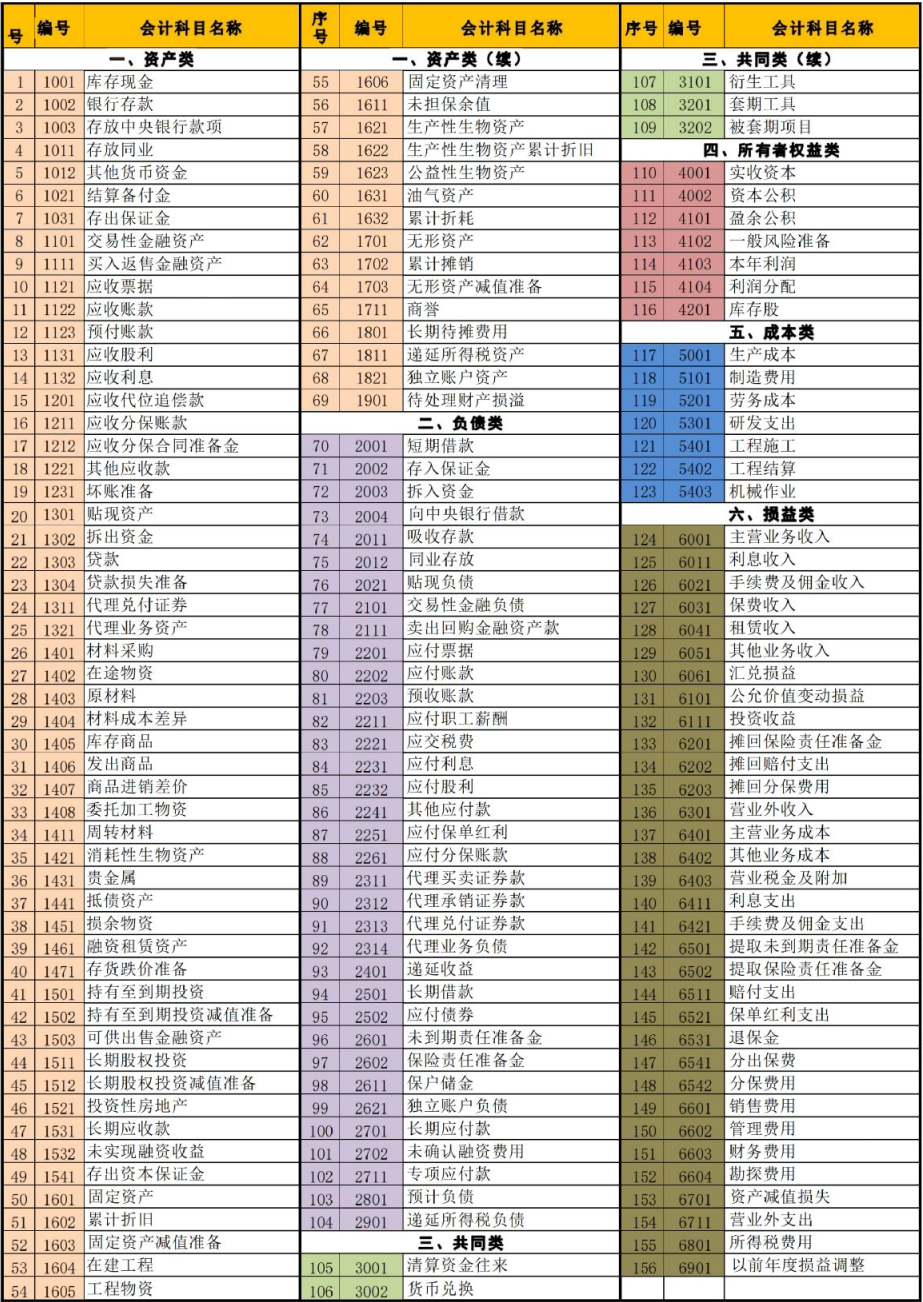

Vários Estados-membros da UE, por exemplo a França e a Alemanha, exigem um plano de contas.

Regras semelhantes podem ser encontradas na China, na Rússia, nos Estados-membros da OHADA e em outros lugares.

Required by French law

Required by German law

Nessas jurisdições, desviar-se do plano de contas prescrito pode não ser permitido.

For example, French (link: anc.gouv.fr) accounting standard Art. 1222-70 (view pdf) states: "Les montants des ventes, des prestations de services, des produits afférents aux activités annexes sont enregistrés au crédit des comptes 701 « Ventes de produits finis », 702 « Ventes de produits intermédiaires », 703 « Ventes de produits résiduels », 704 « Travaux », 705 « Études », 706 « Prestations de services », 707 « Ventes de marchandises » et 708 « Produits des activités annexes ». Les rabais, remises et ristournes accordés hors facture ou qui ne sont pas rattachables à une vente déterminée sont portés au débit du compte 709 « Rabais, remises et ristournes accordés ». Version 1er janvier 2026 Page 180 sur 181 Même lorsqu'ils sont déduits sur la facture de vente, les escomptes de règlement sont comptabilisés au débit du compte 665 « Escomptes accordés »."

Desviar-se do plano de contas francês não utilizando as contas 701 a 708 seria incompatível com esta legislação.

Este site encoraja fortemente os usuários a consultar especialistas nacionais qualificados antes de utilizar seus planos de contas para fins de relatórios externos, particularmente fiscais e/ou legais.

Em contrapartida, o plano de contas padronizado nesta página deve ser utilizado em um ambiente de dupla divulgação.

Devido à sua liquidez, numerosas entidades têm uma listagem secundária em um mercado de capitais dos EUA. Embora a SEC permita que emissores privados estrangeiros apresentem relatórios financeiros IFRS a investidores americanos, estes tradicionalmente aplicaram um desconto a entidades que não publicam relatórios financeiros segundo os US GAAP. Consequentemente, um número significativo de declarantes duplos publica um relatório US GAAP juntamente com um relatório IFRS ou segundo as normas contábeis nacionais. O uso de um plano de contas projetado para fins de dupla divulgação torna essa abordagem mais prática.

| Denominação da conta | N.º conta | Nível | Saldo | 1 |

| Ativos | 1 | 0 | Db | 2 |

| Ativos fixos tangíveis | 1.1 | 1 | Db | 3 |

| Terrenos e melhoramentos fundiários | 1.1.1 | 2 | Db | 4 |

| Edifícios, construções e benfeitorias | 1.1.2 | 2 | Db | 5 |

| Máquinas e equipamentos | 1.1.3 | 2 | Db | 6 |

| Mobiliário e equipamento de escritório | 1.1.4 | 2 | Db | 7 |

| Ativos de direito de uso (Classificados como ativos fixos tangíveis) | 1.1.5 | 2 | Db | 8 |

Conforme previsto na IFRS 16.47.a.i, um ativo de direito de uso (right-of-use asset, ROU) deve ser classificado da mesma forma que o ativo subjacente seria classificado se fosse propriedade da entidade (a menos que o ROU seja apresentado separadamente). Assim, o direito de utilização de, por exemplo, um edifício seria apresentado nos ativos fixos tangíveis, enquanto o direito de utilização de uma patente seria classificado como ativo intangível (abaixo).

Assim, um ROU associado a um ativo subjacente que constitui um item de ativos fixos tangíveis deve ser reconhecido como ativo fixo tangível.

Nota: desde que o ativo de direito de uso seja reconhecido no balanço, as normas são flexíveis quanto à sua apresentação. Por exemplo, um edifício arrendado pode ser apresentado na rubrica "Edifícios" em vez de numa rubrica separada "ativo de direito de uso", desde que as notas expliquem que o montante se refere a um edifício arrendado (direito de uso) e não a um edifício de propriedade da entidade. Do ponto de vista contabilístico interno, o edifício poderia assim ser imputado à conta Edifícios com um indicador nos metadados sinalizando que se trata de um ROU, ou à conta ROU com metadados descrevendo o ativo subjacente como um edifício.

| Outros ativos fixos tangíveis | 1.1.6 | 2 | Db | 9 | Imobilizações em curso | 1.1.7 | 2 | Db | 10 |

| Propriedades de investimento | 1.2 | 1 | Db | 11 |

| Concluídas | 1.2.1 | 2 | Db | 12 |

| Em construção ou em desenvolvimento | 1.2.2 | 2 | Db | 13 |

| Goodwill | 1.3 | 1 | Db | 14 |

| Ativos intangíveis excluindo goodwill | 1.4 | 1 | Db | 15 |

| Propriedade intelectual | 1.4.1 | 2 | Db | 16 |

| Software informático | 1.4.2 | 2 | Db | 17 |

| Ativos comerciais e de distribuição | 1.4.3 | 2 | Db | 18 |

| Contratos e direitos | 1.4.4 | 2 | Db | 19 |

| Ativos de direito de uso | 1.4.5 | 2 | Db | 20 |

O direito de utilização de um ativo é um direito contratual. Assim, o ativo de direito de uso (ROU) é, em sentido estrito, sempre intangível. Não obstante, conforme previsto na IFRS 16.47.a.i, um ROU deve ser classificado (a menos que seja apresentado separadamente) da mesma forma que o ativo subjacente seria classificado se fosse propriedade da entidade. Assim, um ROU relativo a um edifício seria apresentado nos ativos fixos tangíveis (acima), enquanto um ROU relativo a uma patente seria apresentado aqui.

Nota: desde que o ativo de direito de uso seja reconhecido no balanço, as normas são flexíveis quanto à sua apresentação. Por exemplo, uma patente arrendada pode ser apresentada no grupo "Patentes" ou como rubrica autónoma "Patente" em vez de como rubrica separada "direito de uso de patente", desde que as notas expliquem que o montante se refere a um ativo arrendado (direito de uso) e não a um ativo de propriedade da entidade. Do ponto de vista contabilístico interno, uma patente poderia assim ser imputada à conta Patentes, com um indicador nos metadados sinalizando que se trata de um ROU, ou a uma conta ROU com metadados descrevendo o ativo subjacente como uma patente.

| Criptoativos | 1.4.6 | 2 | Db | 21 |

Embora os criptoativos tenham mais características em comum com os ativos financeiros do que com os ativos intangíveis, o IFRIC (decisão de agenda de junho de 2019) concluiu que as criptomoedas típicas satisfazem a definição de ativo intangível nos termos da IAS 38, a menos que sejam detidas para venda no decurso normal da atividade, caso em que se aplica a IAS 2 (inventários).

| Outros ativos intangíveis | 1.4.7 | 2 | Db | 22 |

| Aquisições em curso | 1.4.8 | 2 | Db | 23 |

| Ativos financeiros e investimentos | 1.5 | 1 | Db | 24 |

| Ativos financeiros não derivados | 1.5.1 | 2 | Db | 25 |

| Ativos financeiros derivados | 1.5.2 | 2 | Db | 26 |

| Outros ativos financeiros | 1.5.3 | 2 | Db | 27 |

| Inventários | 1.6 | 1 | Db | 29 |

| Mercadorias | 1.6.1 | 2 | Db | 30 |

| Matérias-primas e materiais de consumo | 1.6.2 | 2 | Db | 31 |

| Produtos em vias de fabrico | 1.6.3 | 2 | Db | 32 |

| Produtos acabados | 1.6.4 | 2 | Db | 33 |

| Outros inventários | 1.6.5 | 2 | Db | 34 |

| Pagamentos antecipados e rendimentos a receber | 1.7 | 1 | Db | 35 |

| Pagamentos antecipados | 1.7.1 | 2 | Db | 36 |

| Rendimentos a receber | 1.7.2 | 2 | Db | 37 |

| Trabalhos em curso de prestadores de serviços (não classificados como inventários) | 1.7.3 | 2 | Db | 38 |

| Outros ativos | 1.7.4 | 2 | Db | 39 |

| Créditos e contratos | 1.8 | 1 | Db | 40 |

| Empréstimos concedidos e créditos | 1.8.1 | 2 | Db | 41 |

| Contratos com clientes | 1.8.2 | 2 | Db | 42 |

| Créditos não comerciais e outros créditos | 1.8.3 | 2 | Db | 43 |

| Ativos fiscais | 1.9 | 1 | Db | 44 |

| Ativos por impostos correntes | 1.9.1 | 2 | Db | 45 |

| Ativos por impostos diferidos | 1.9.2 | 2 | Db | 46 |

| Outros ativos fiscais | 1.9.3 | 2 | Db | 47 |

| Ativos biológicos agrícolas | 1.10 | 1 | Db | 48 |

| Plantas produtoras | 1.10.1 | 2 | Db | 49 |

| Animais | 1.10.2 | 2 | Db | 50 |

| Outros ativos agrícolas | 1.10.3 | 2 | Db | 51 |

| Caixa e equivalentes de caixa | 1.11 | 1 | Db | 52 |

| Caixa | 1.11.1 | 2 | Db | 53 |

| Equivalentes de caixa | 1.11.2 | 2 | Db | 54 |

| Caixa e ativos financeiros restritos | 1.11.3 | 2 | Db | 55 |

| Capital próprio | 2 | 0 | (Cr) | 56 |

| Total do capital próprio atribuível aos proprietários da empresa-mãe | 2.1 | 1 | (Cr) | 57 |

| Capital emitido | 2.1.1 | 2 | (Cr) | 58 |

| Prémio de emissão | 2.1.2 | 2 | (Cr) | 59 |

| Capital dos sócios | 2.1.3 | 2 | (Cr) | 60 |

| Quotas dos membros | 2.1.4 | 2 | (Cr) | 61 |

| Outras participações no capital próprio | 2.1.5 | 2 | (Cr) | 62 |

| Resultados retidos | 2.2 | 1 | Db ou (Cr) | 63 |

| Resultados retidos — resultado do período | 2.2.1 | 2 | Db ou (Cr) | 64 |

| Resultados retidos excluindo resultado do período | 2.2.2 | 2 | Db ou (Cr) | 65 |

| Em suspenso | 2.2.3 | 2 | Zero | 66 |

| Outro rendimento integral acumulado | 2.3 | 1 | Db ou (Cr) | 67 |

| Outro rendimento integral acumulado, reservas | 2.3.1 | 2 | Db ou (Cr) | 68 |

| Outro capital próprio | 2.3.2 | 2 | Db ou (Cr) | 69 |

| Capital próprio dos proprietários (não acionistas) | 2.4 | 1 | (Cr) | 70 |

| Interesses sem controlo | 2.5 | 1 | (Cr) | 71 |

| Passivos | 3 | 0 | (Cr) | 72 |

| Dívidas a pagar e outros passivos | 3.1 | 1 | (Cr) | 73 |

| Dívidas a fornecedores | 3.1.1 | 2 | (Cr) | 74 |

| Dividendos a pagar | 3.1.2 | 2 | (Cr) | 75 |

| Juros a pagar | 3.1.3 | 2 | (Cr) | 76 |

| Outros passivos | 3.1.4 | 2 | (Cr) | 77 |

| Provisões | 3.2 | 1 | (Cr) | 78 |

| Provisões relacionadas com clientes | 3.2.1 | 2 | (Cr) | 79 |

| Litígios e riscos regulatórios | 3.2.2 | 2 | (Cr) | 80 |

| Outras provisões | 3.2.3 | 2 | (Cr) | 81 |

| Outros passivos financeiros | 3.3 | 1 | (Cr) | 82 |

| Títulos a pagar | 3.3.1 | 2 | (Cr) | 83 |

| Empréstimos obtidos | 3.3.2 | 2 | (Cr) | 84 |

| Obrigações | 3.3.3 | 2 | (Cr) | 85 |

| Outras dívidas e empréstimos | 3.3.4 | 2 | (Cr) | 86 |

| Responsabilidades por locações | 3.3.5 | 2 | (Cr) | 87 |

| Passivos financeiros derivados | 3.3.6 | 2 | (Cr) | 88 |

| Acréscimos, diferimentos e outros passivos | 3.4 | 1 | (Cr) | 89 |

| Acréscimos de gastos | 3.4.1 | 2 | (Cr) | 90 |

| Rendimentos diferidos e passivos de reembolso | 3.4.2 | 2 | (Cr) | 91 |

| Impostos e taxas acrescidos exceto sobre rendimento e remunerações | 3.4.3 | 2 | (Cr) | 92 |

| Outros passivos | 3.4.4 | 2 | (Cr) | 93 |

| Réditos | 4 | 0 | (Cr) | 94 |

| Reconhecidos num momento específico | 4.1 | 1 | (Cr) | 95 |

| Bens | 4.1.1 | 2 | (Cr) | 96 |

| Serviços | 4.1.2 | 2 | (Cr) | 97 |

| Reconhecidos ao longo do tempo | 4.2 | 1 | (Cr) | 98 |

| Produtos e projetos | 4.2.1 | 2 | (Cr) | 99 |

| Serviços | 4.2.2 | 2 | (Cr) | 100 |

| Ajustamentos | 4.3 | 1 | Db | 101 |

| Retribuição variável | 4.3.1 | 2 | Db | 102 |

| Retribuição paga ou a pagar a clientes | 4.3.2 | 2 | Db | 103 |

| Outros ajustamentos | 4.3.3 | 2 | Db | 104 |

| Gastos | 5 | 0 | Db | 105 |

| Gastos (classificados por natureza) | 5.1 | 1 | Db | 106 |

| Matérias e mercadorias | 5.1.1 | 2 | Db | 107 |

| Gastos com pessoal | 5.1.2 | 2 | Db | 108 |

| Gastos com serviços | 5.1.3 | 2 | Db | 109 |

| Rendas, depreciações, amortizações e imparidades | 5.1.4 | 2 | Db | 110 |

| Variação nos inventários de produtos acabados e produtos em vias de fabrico | 5.1.5 | 2 | Db ou (Cr) | 111 |

| Outros trabalhos realizados pela entidade e capitalizados | 5.1.6 | 2 | Db | 112 |

| Gastos (classificados por função) | 5.2 | 1 | Db | 113 |

Para efeitos contabilísticos, os gastos devem ser reconhecidos por natureza, sendo a sua função tratada como atributo de reporte.

Embora incomum na maioria das jurisdições, nos Estados Unidos, no Reino Unido e no Canadá era utilizada a prática de reconhecer e reportar os gastos por função, ainda que isso conduzisse a contas duplicadas tais como Gastos com pessoal: Produção, Gastos com pessoal: Vendas, Gastos com pessoal: Administração, ou Depreciações: Equipamentos de produção, Depreciações: Equipamentos comerciais, Depreciações: Equipamentos de escritório.

A transição para as IFRS tornou esta prática extremamente rara em todo o lado, exceto nos Estados Unidos, onde também começou a desaparecer como reação ao ASC 220-40-50-6.

Não obstante, como não é explicitamente proibida, esta abordagem poderia teoricamente ser utilizada. Como tal, tem de ser incluída neste plano de contas como opção possível, ainda que com toda a probabilidade nunca venha a ser utilizada num contexto real.

Nota: a classificação por natureza e a classificação por função não podem obviamente ser utilizadas simultaneamente para efeitos de reconhecimento, uma vez que tal implicaria uma dupla contabilização dos gastos.

| Custo das vendas | 5.2.1 | 2 | Db | 114 |

| Gastos comerciais, gerais e administrativos | 5.2.2 | 2 | Db | 115 |

| Rendimentos e gastos não operacionais (outros) | 6 | 0 | Db ou (Cr) | 116 |

Tradicionalmente, os planos de contas têm sido divididos em cinco categorias fundamentais: 1. ativos, 2. passivos, 3. capital próprio, 4. réditos e 5. gastos. Tecnicamente, uma vez que o resultado líquido (réditos menos gastos) se acumula nos resultados retidos, que constituem uma subclassificação do capital próprio, três categorias seriam suficientes.

Não obstante, os réditos e os gastos revestem uma importância crítica tanto para efeitos contabilísticos como de reporte, pelo que a tradição de os tratar como categorias fundamentais permanece válida.

Contudo, nem todos os réditos e gastos têm o mesmo carácter nem a mesma relevância.

Por exemplo, os réditos provenientes da venda de bens e serviços, o custo das vendas, os gastos comerciais, os gastos administrativos e os gastos gerais são fundamentais para captar e reportar as atividades e o desempenho de uma entidade. Para os utilizadores das demonstrações financeiras, têm um valor preditivo significativo. Em contrapartida, os juros pagos ou recebidos (exceto para instituições financeiras) são comparativamente menos relevantes e, como os juros são frequentemente ditados pelas condições de mercado, têm escasso ou nenhum valor preditivo para os utilizadores que avaliam os resultados operacionais.

Mais abaixo no espectro, os ganhos e perdas, geralmente resultantes de variações no justo valor sobre as quais a entidade não tem controlo, embora devam ser reconhecidos, estão geralmente descorrelacionados com as atividades da entidade, sendo por isso de escassa utilidade na avaliação do seu desempenho e com escasso ou nenhum valor preditivo.

Assim, em vez das tradicionais cinco categorias fundamentais, este plano de contas inclui seis. A presente secção compreende portanto os réditos e gastos não operacionais, bem como os ganhos e perdas.

Nota: esta estrutura é igualmente plenamente consistente com os requisitos da IFRS 18, que exige uma separação rigorosa das atividades operacionais, de investimento e de financiamento ao nível das demonstrações financeiras.

| Outros rendimentos e gastos | 6.1 | 1 | Db ou (Cr) | 117 |

| Outros rendimentos | 6.1.1 | 2 | (Cr) | 118 |

| Outros gastos | 6.1.2 | 2 | Db | 119 |

| Ganhos e perdas | 6.2 | 1 | Db ou (Cr) | 120 |

| Impostos e taxas exceto imposto sobre o rendimento e contribuições sociais, e emolumentos | 6.3 | 1 | Db | 121 |

| Imposto sobre o rendimento (gasto/rendimento) | 6.4 | 1 | Db ou (Cr) | 122 |

| Contas intragrupo e partes relacionadas | 7 | 0 | Db ou (Cr) | 123 |

| Ativos intragrupo e partes relacionadas | 7.1 | 1 | Db | 124 |

| Saldos intragrupo eliminados na consolidação | 7.1.1 | 2 | Db | 125 |

| Saldos com partes relacionadas apresentados ou divulgados | 7.1.2 | 2 | Db | 126 |

| Investimentos intragrupo | 7.1.3 | 2 | Db | 127 |

| Passivos intragrupo e partes relacionadas | 7.2 | 1 | (Cr) | 128 |

| Saldos intragrupo eliminados na consolidação | 7.2.1 | 2 | (Cr) | 129 |

| Saldos com partes relacionadas apresentados ou divulgados | 7.2.2 | 2 | (Cr) | 130 |

| Rendimentos e gastos intragrupo e partes relacionadas | 7.3 | 1 | Db ou (Cr) | 131 |

| Rendimentos intragrupo e partes relacionadas | 7.3.1 | 2 | (Cr) | 132 |

| Gastos intragrupo e partes relacionadas | 7.3.2 | 2 | Db | 133 |

| Resultados de investimentos contabilizados pelo método da equivalência patrimonial | 7.3.3 | 2 | Db ou (Cr) | 134 |