Nachfolgend wird ein grundlegender IFRS Kontenplan vorgestellt.

Dieser Kontenplan ist mit IFRS und vergleichbaren Rechnungslegungsstandards kompatibel.

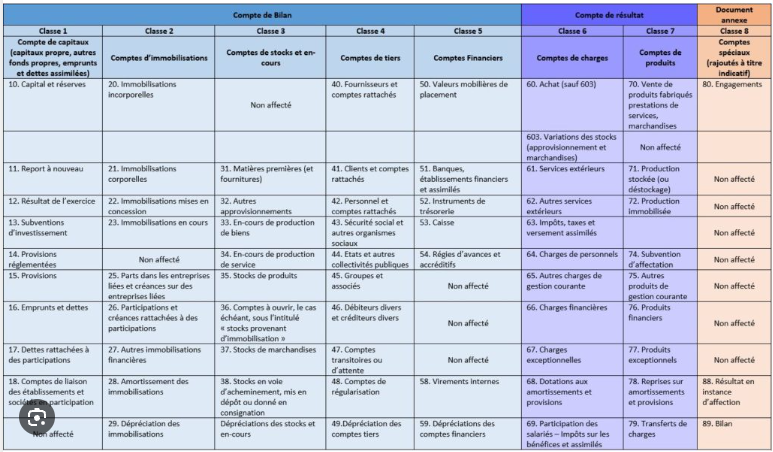

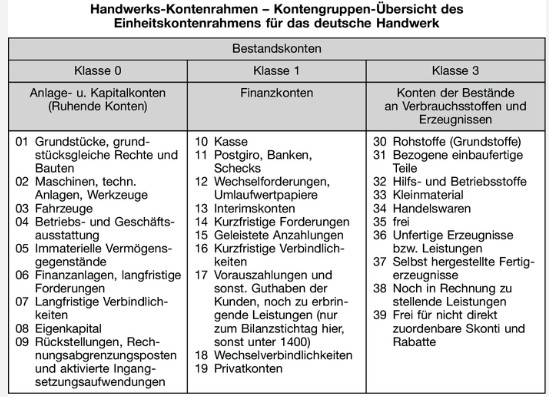

Einige EU-Mitgliedstaaten, beispielsweise Frankreich und Deutschland, schreiben einen Kontenplan vor.

Ähnliche Regelungen finden sich in China, Russland, den OHADA-Mitgliedstaaten und anderswo.

Required by French law

Required by German law

In diesen Rechtsordnungen ist eine Abweichung vom vorgeschriebenen Kontenplan möglicherweise nicht zulässig.

For example, French (link: anc.gouv.fr) accounting standard Art. 1222-70 (view pdf) states: "Les montants des ventes, des prestations de services, des produits afférents aux activités annexes sont enregistrés au crédit des comptes 701 « Ventes de produits finis », 702 « Ventes de produits intermédiaires », 703 « Ventes de produits résiduels », 704 « Travaux », 705 « Études », 706 « Prestations de services », 707 « Ventes de marchandises » et 708 « Produits des activités annexes ». Les rabais, remises et ristournes accordés hors facture ou qui ne sont pas rattachables à une vente déterminée sont portés au débit du compte 709 « Rabais, remises et ristournes accordés ». Version 1er janvier 2026 Page 180 sur 181 Même lorsqu'ils sont déduits sur la facture de vente, les escomptes de règlement sont comptabilisés au débit du compte 665 « Escomptes accordés »."

Eine Abweichung vom französischen Kontenplan durch Nichtverwendung der Konten 701 bis 708 wäre mit dieser Gesetzgebung unvereinbar.

Diese Website empfiehlt Nutzern ausdrücklich, qualifizierte nationale Experten zu konsultieren, bevor sie die Kontenpläne für externe, insbesondere steuerliche und/oder gesetzliche Berichtszwecke verwenden.

Der standardisierte Kontenplan auf dieser Seite sollte hingegen in einer Doppelberichterstattungsumgebung verwendet werden.

Aufgrund seiner Liquidität haben zahlreiche Unternehmen eine Zweitnotierung an einem US-Kapitalmarkt. Obwohl die SEC ausländischen privaten Emittenten erlaubt, IFRS-Finanzberichte für US-Investoren vorzulegen, haben diese traditionell einen Abschlag auf Unternehmen angewendet, die keine US-GAAP-Finanzberichte veröffentlichen. Infolgedessen veröffentlichen eine erhebliche Anzahl von Doppelmeldern einen US-GAAP-Bericht neben einem IFRS- oder nationalen GAAP-Bericht. Die Verwendung eines für die Doppelberichterstattung konzipierten Kontenplans macht diesen Ansatz praktikabler.

| Kontobezeichnung | Kontonummer | Ebene | Saldo | 1 |

| Vermögenswerte | 1 | 0 | S | 2 |

| Sachanlagen | 1.1 | 1 | S | 3 |

| Grundstücke und Grundstücksverbesserungen | 1.1.1 | 2 | S | 4 |

| Gebäude, Bauwerke und Einbauten | 1.1.2 | 2 | S | 5 |

| Maschinen und Anlagen | 1.1.3 | 2 | S | 6 |

| Betriebs- und Geschäftsausstattung | 1.1.4 | 2 | S | 7 |

| Nutzungsrechte (Als Sachanlagen klassifiziert) | 1.1.5 | 2 | S | 8 |

Gemäß IFRS 16.47.a.i ist ein Nutzungsrecht (NR) so zu klassifizieren wie der zugrunde liegende Vermögenswert, wenn dieser im Eigentum des Unternehmens stünde (sofern das NR nicht gesondert ausgewiesen wird). Demnach würde das Recht zur Nutzung beispielsweise eines Gebäudes unter den Sachanlagen ausgewiesen, während das Recht zur Nutzung eines Patents als immaterieller Vermögenswert klassifiziert würde (unten).

Somit ist ein Nutzungsrecht, das mit einem zugrunde liegenden Vermögenswert verbunden ist, der eine Sachanlage darstellt, als Sachanlage zu erfassen.

Hinweis: Sofern das Nutzungsrecht in der Bilanz angesetzt wird, sind die Vorschriften hinsichtlich seiner Darstellung flexibel. Beispielsweise kann ein gemietetes Gebäude innerhalb des Postens „Gebäude" ausgewiesen werden, anstatt als gesonderter Posten „Nutzungsrecht", solange die Anhangangaben erläutern, dass sich der Betrag auf ein gemietetes (Nutzungsrecht-)Gebäude und nicht auf ein im Eigentum stehendes Gebäude bezieht. Aus interner Buchführungsperspektive könnte das Gebäude daher entweder auf das Konto „Gebäude" mit einem Metadaten-Kennzeichen als NR gebucht werden oder auf das NR-Konto mit Metadaten, die den zugrunde liegenden Vermögenswert als Gebäude beschreiben.

| Weitere Sachanlagen | 1.1.6 | 2 | S | 9 | Anlagen im Bau | 1.1.7 | 2 | S | 10 |

| Als Finanzinvestition gehaltene Immobilien | 1.2 | 1 | S | 11 |

| Fertiggestellt | 1.2.1 | 2 | S | 12 |

| Im Bau oder in der Entwicklung | 1.2.2 | 2 | S | 13 |

| Goodwill | 1.3 | 1 | S | 14 |

| Immaterielle Vermögenswerte ohne Goodwill | 1.4 | 1 | S | 15 |

| Geistiges Eigentum | 1.4.1 | 2 | S | 16 |

| Computersoftware | 1.4.2 | 2 | S | 17 |

| Handels- und Vertriebsrechte | 1.4.3 | 2 | S | 18 |

| Verträge und Rechte | 1.4.4 | 2 | S | 19 |

| Nutzungsrechte | 1.4.5 | 2 | S | 20 |

Das Recht zur Nutzung eines Vermögenswerts ist ein vertragliches Recht. Daher ist das Nutzungsrecht (NR) streng genommen stets immaterieller Natur. Gleichwohl ist ein NR gemäß IFRS 16.47.a.i (sofern es nicht gesondert ausgewiesen wird) so zu klassifizieren wie der zugrunde liegende Vermögenswert, wenn dieser im Eigentum des Unternehmens stünde. Demnach würde ein NR an einem Gebäude unter den Sachanlagen ausgewiesen (oben), während ein NR an einem Patent hier ausgewiesen würde.

Hinweis: Sofern das Nutzungsrecht in der Bilanz angesetzt wird, sind die Vorschriften hinsichtlich seiner Darstellung flexibel. Beispielsweise kann ein gemietetes Patent innerhalb der Gruppe „Patente" oder als eigenständiger Posten „Patent" ausgewiesen werden, anstatt als gesonderter Posten „Nutzungsrecht an Patent", solange die Anhangangaben erläutern, dass sich der Betrag auf einen gemieteten (Nutzungsrecht-)Vermögenswert und nicht auf einen im Eigentum stehenden Vermögenswert bezieht. Aus interner Buchführungsperspektive könnte ein Patent daher entweder auf das Konto „Patente" mit einem Metadaten-Kennzeichen als NR gebucht werden oder auf ein NR-Konto mit Metadaten, die den zugrunde liegenden Vermögenswert als Patent beschreiben.

| Kryptowerte | 1.4.6 | 2 | S | 21 |

Obwohl Kryptowerte mehr Gemeinsamkeiten mit finanziellen Vermögenswerten als mit immateriellen Vermögenswerten aufweisen, kam das IFRIC (Agendaentscheidung vom Juni 2019) zu dem Schluss, dass typische Kryptowährungen die Definition eines immateriellen Vermögenswerts gemäß IAS 38 erfüllen, es sei denn, sie werden im Rahmen der gewöhnlichen Geschäftstätigkeit zum Verkauf gehalten, in welchem Fall IAS 2 (Vorräte) Anwendung findet.

| Weitere immaterielle Vermögenswerte | 1.4.7 | 2 | S | 22 |

| Laufende Erwerbe | 1.4.8 | 2 | S | 23 |

| Finanzielle Vermögenswerte und Beteiligungen | 1.5 | 1 | S | 24 |

| Nicht-derivative finanzielle Vermögenswerte | 1.5.1 | 2 | S | 25 |

| Derivative finanzielle Vermögenswerte | 1.5.2 | 2 | S | 26 |

| Weitere finanzielle Vermögenswerte | 1.5.3 | 2 | S | 27 |

| Vorräte | 1.6 | 1 | S | 29 |

| Handelswaren | 1.6.1 | 2 | S | 30 |

| Roh-, Hilfs- und Betriebsstoffe | 1.6.2 | 2 | S | 31 |

| Unfertige Erzeugnisse | 1.6.3 | 2 | S | 32 |

| Fertige Erzeugnisse | 1.6.4 | 2 | S | 33 |

| Sonstige Vorräte | 1.6.5 | 2 | S | 34 |

| Vorauszahlungen und abgegrenzte Erträge | 1.7 | 1 | S | 35 |

| Vorauszahlungen | 1.7.1 | 2 | S | 36 |

| Abgegrenzte Erträge | 1.7.2 | 2 | S | 37 |

| Laufende Arbeiten von Dienstleistern (nicht als Vorräte klassifiziert) | 1.7.3 | 2 | S | 38 |

| Sonstige Vermögenswerte | 1.7.4 | 2 | S | 39 |

| Forderungen und Verträge | 1.8 | 1 | S | 40 |

| Darlehen und Forderungen | 1.8.1 | 2 | S | 41 |

| Verträge mit Kunden | 1.8.2 | 2 | S | 42 |

| Nicht-handelsbezogene und sonstige Forderungen | 1.8.3 | 2 | S | 43 |

| Steuerliche Vermögenswerte | 1.9 | 1 | S | 44 |

| Laufende Steuererstattungsansprüche | 1.9.1 | 2 | S | 45 |

| Latente Steueransprüche | 1.9.2 | 2 | S | 46 |

| Sonstige steuerliche Vermögenswerte | 1.9.3 | 2 | S | 47 |

| Biologische Vermögenswerte der Landwirtschaft | 1.10 | 1 | S | 48 |

| Fruchttragende Pflanzen | 1.10.1 | 2 | S | 49 |

| Tiere | 1.10.2 | 2 | S | 50 |

| Sonstige landwirtschaftliche Vermögenswerte | 1.10.3 | 2 | S | 51 |

| Zahlungsmittel und Zahlungsmitteläquivalente | 1.11 | 1 | S | 52 |

| Zahlungsmittel | 1.11.1 | 2 | S | 53 |

| Zahlungsmitteläquivalente | 1.11.2 | 2 | S | 54 |

| Gesperrte Zahlungsmittel und finanzielle Vermögenswerte | 1.11.3 | 2 | S | 55 |

| Eigenkapital | 2 | 0 | (H) | 56 |

| Eigenkapital der Anteilseigner des Mutterunternehmens | 2.1 | 1 | (H) | 57 |

| Gezeichnetes Kapital | 2.1.1 | 2 | (H) | 58 |

| Kapitalrücklage | 2.1.2 | 2 | (H) | 59 |

| Gesellschafterkapital | 2.1.3 | 2 | (H) | 60 |

| Mitgliederanteile | 2.1.4 | 2 | (H) | 61 |

| Sonstige Eigenkapitalanteile | 2.1.5 | 2 | (H) | 62 |

| Gewinnrücklagen | 2.2 | 1 | S oder (H) | 63 |

| Gewinnrücklagen — Ergebnis der Berichtsperiode | 2.2.1 | 2 | S oder (H) | 64 |

| Gewinnrücklagen ohne Ergebnis der Berichtsperiode | 2.2.2 | 2 | S oder (H) | 65 |

| In Schwebe | 2.2.3 | 2 | Null | 66 |

| Kumuliertes sonstiges Ergebnis | 2.3 | 1 | S oder (H) | 67 |

| Kumuliertes sonstiges Ergebnis, Rücklagen | 2.3.1 | 2 | S oder (H) | 68 |

| Sonstiges Eigenkapital | 2.3.2 | 2 | S oder (H) | 69 |

| Eigenkapital der Eigentümer (Nicht-Aktionäre) | 2.4 | 1 | (H) | 70 |

| Nicht beherrschende Anteile | 2.5 | 1 | (H) | 71 |

| Schulden | 3 | 0 | (H) | 72 |

| Verbindlichkeiten aus Lieferungen und Leistungen und sonstige Verbindlichkeiten | 3.1 | 1 | (H) | 73 |

| Verbindlichkeiten aus Lieferungen und Leistungen | 3.1.1 | 2 | (H) | 74 |

| Dividendenverbindlichkeiten | 3.1.2 | 2 | (H) | 75 |

| Zinsverbindlichkeiten | 3.1.3 | 2 | (H) | 76 |

| Sonstige Verbindlichkeiten | 3.1.4 | 2 | (H) | 77 |

| Rückstellungen | 3.2 | 1 | (H) | 78 |

| Kundenbezogene Rückstellungen | 3.2.1 | 2 | (H) | 79 |

| Rechtsstreitigkeiten und regulatorische Risiken | 3.2.2 | 2 | (H) | 80 |

| Weitere Rückstellungen | 3.2.3 | 2 | (H) | 81 |

| Sonstige finanzielle Verbindlichkeiten | 3.3 | 1 | (H) | 82 |

| Schuldscheindarlehen | 3.3.1 | 2 | (H) | 83 |

| Erhaltene Darlehen | 3.3.2 | 2 | (H) | 84 |

| Anleihen (Schuldverschreibungen) | 3.3.3 | 2 | (H) | 85 |

| Sonstige Schulden und Anleihen | 3.3.4 | 2 | (H) | 86 |

| Leasingverbindlichkeiten | 3.3.5 | 2 | (H) | 87 |

| Derivative finanzielle Verbindlichkeiten | 3.3.6 | 2 | (H) | 88 |

| Abgrenzungsposten, passive Rechnungsabgrenzung und sonstige Verbindlichkeiten | 3.4 | 1 | (H) | 89 |

| Abgrenzungsposten | 3.4.1 | 2 | (H) | 90 |

| Passive Rechnungsabgrenzung und Rückerstattungsverbindlichkeiten | 3.4.2 | 2 | (H) | 91 |

| Aufgelaufene Steuern außer Lohnsteuer | 3.4.3 | 2 | (H) | 92 |

| Sonstige Verbindlichkeiten | 3.4.4 | 2 | (H) | 93 |

| Erträge | 4 | 0 | (H) | 94 |

| Zu einem bestimmten Zeitpunkt erfasst | 4.1 | 1 | (H) | 95 |

| Waren | 4.1.1 | 2 | (H) | 96 |

| Dienstleistungen | 4.1.2 | 2 | (H) | 97 |

| Über einen Zeitraum erfasst | 4.2 | 1 | (H) | 98 |

| Produkte und Projekte | 4.2.1 | 2 | (H) | 99 |

| Dienstleistungen | 4.2.2 | 2 | (H) | 100 |

| Anpassungen | 4.3 | 1 | S | 101 |

| Variable Gegenleistung | 4.3.1 | 2 | S | 102 |

| An Kunden gezahlte oder zu zahlende Gegenleistung | 4.3.2 | 2 | S | 103 |

| Sonstige Anpassungen | 4.3.3 | 2 | S | 104 |

| Aufwendungen | 5 | 0 | S | 105 |

| Aufwendungen (gegliedert nach Aufwandsarten) | 5.1 | 1 | S | 106 |

| Material und Handelswaren | 5.1.1 | 2 | S | 107 |

| Personalaufwand | 5.1.2 | 2 | S | 108 |

| Dienstleistungsaufwand | 5.1.3 | 2 | S | 109 |

| Mieten, Abschreibungen und Wertminderungen | 5.1.4 | 2 | S | 110 |

| Bestandsveränderungen bei Fertigerzeugnissen und unfertigen Erzeugnissen | 5.1.5 | 2 | S oder (H) | 111 |

| Andere aktivierte Eigenleistungen | 5.1.6 | 2 | S | 112 |

| Aufwendungen (gegliedert nach Funktionsbereichen) | 5.2 | 1 | S | 113 |

Für Buchführungszwecke sind Aufwendungen nach ihrer Art zu erfassen, wobei ihre Funktion als Berichtsattribut behandelt wird.

Obwohl in den meisten Rechtsordnungen unüblich, war in den USA, im Vereinigten Königreich und in Kanada die Praxis verbreitet, Aufwendungen sowohl zu erfassen als auch zu berichten nach Funktionsbereichen, auch wenn dies zu doppelten Konten führte, wie etwa Personalaufwand: Produktion, Personalaufwand: Vertrieb, Personalaufwand: Verwaltung oder Abschreibungen: Produktionsanlagen, Abschreibungen: Vertriebsanlagen, Abschreibungen: Büroausstattung.

Der Übergang zu IFRS hat diese Praxis überall äußerst selten gemacht, außer in den USA, wo sie ebenfalls zu verschwinden begonnen hat als Reaktion auf ASC 220-40-50-6.

Da sie jedoch nicht ausdrücklich verboten ist, könnte dieser Ansatz theoretisch verwendet werden. Daher muss er in diesem Kontenrahmen als mögliche Option aufgeführt werden, auch wenn er in der Praxis mit an Sicherheit grenzender Wahrscheinlichkeit niemals angewendet werden wird.

Hinweis: Die Gliederung nach Aufwandsarten und die Gliederung nach Funktionsbereichen können offensichtlich nicht gleichzeitig für Erfassungszwecke verwendet werden, da dies zu einer Doppelerfassung von Aufwendungen führen würde.

| Umsatzkosten | 5.2.1 | 2 | S | 114 |

| Vertriebs-, allgemeine und Verwaltungskosten | 5.2.2 | 2 | S | 115 |

| Nicht betriebliche (sonstige) Erträge und Aufwendungen | 6 | 0 | S oder (H) | 116 |

Traditionell wurden Kontenrahmen in fünf Grundkategorien unterteilt: 1. Vermögenswerte, 2. Schulden, 3. Eigenkapital, 4. Erträge und 5. Aufwendungen. Technisch gesehen würden drei Kategorien ausreichen, da das Nettoergebnis (Erträge abzüglich Aufwendungen) in den Gewinnrücklagen kumuliert wird, die eine Unterkategorie des Eigenkapitals darstellen.

Dennoch sind Erträge und Aufwendungen sowohl für die Buchführung als auch für das Berichtswesen von entscheidender Bedeutung, sodass die Tradition, sie als Grundkategorien zu behandeln, ihre Berechtigung hat.

Jedoch haben nicht alle Erträge und Aufwendungen denselben Charakter und dieselbe Bedeutung.

Beispielsweise sind Erträge aus dem Verkauf von Waren und Dienstleistungen, Umsatzkosten, Vertriebskosten, Verwaltungskosten und allgemeine Kosten wesentlich für die Erfassung und Darstellung der Geschäftstätigkeit und Leistung eines Unternehmens. Für Abschlussadressaten haben sie eine erhebliche Prognoserelevanz. Demgegenüber sind gezahlte oder erhaltene Zinsen (außer bei Finanzinstituten) vergleichsweise weniger bedeutsam und haben, da Zinsen häufig von Marktbedingungen bestimmt werden, kaum oder keine Prognoserelevanz für Nutzer, die operative Ergebnisse beurteilen.

Am anderen Ende des Spektrums sind Gewinne und Verluste, die in der Regel aus Änderungen des beizulegenden Zeitwerts resultieren, auf die ein Unternehmen keinen Einfluss hat, zwar zu erfassen, stehen jedoch in der Regel in keinem Zusammenhang mit der Geschäftstätigkeit eines Unternehmens und sind daher bei der Beurteilung seiner Leistung wenig hilfreich und haben kaum oder keine Prognoserelevanz.

Daher umfasst dieser Kontenrahmen anstelle der traditionellen fünf Grundkategorien sechs. Dieser Abschnitt umfasst demnach nicht betriebliche Erträge und Aufwendungen sowie Gewinne und Verluste.

Hinweis: Diese Struktur ist auch vollständig konsistent mit den Anforderungen von IFRS 18, der eine strikte Trennung von betrieblicher Tätigkeit, Investitionstätigkeit und Finanzierungstätigkeit auf Abschlussebene vorschreibt.

| Sonstige Erträge und Aufwendungen | 6.1 | 1 | S oder (H) | 117 |

| Sonstige Erträge | 6.1.1 | 2 | (H) | 118 |

| Sonstige Aufwendungen | 6.1.2 | 2 | S | 119 |

| Gewinne und Verluste | 6.2 | 1 | S oder (H) | 120 |

| Steuern und Abgaben außer Ertragsteuern und Lohnnebenkosten sowie Gebühren | 6.3 | 1 | S | 121 |

| Ertragsteueraufwand (-ertrag) | 6.4 | 1 | S oder (H) | 122 |

| Konzerninterne und nahestehende Personen | 7 | 0 | S oder (H) | 123 |

| Konzerninterne Vermögenswerte und nahestehende Personen | 7.1 | 1 | S | 124 |

| Im Rahmen der Konsolidierung eliminierte konzerninterne Salden | 7.1.1 | 2 | S | 125 |

| Ausgewiesene oder offengelegte Salden mit nahestehenden Personen | 7.1.2 | 2 | S | 126 |

| Konzerninterne Beteiligungen | 7.1.3 | 2 | S | 127 |

| Konzerninterne Schulden und nahestehende Personen | 7.2 | 1 | (H) | 128 |

| Im Rahmen der Konsolidierung eliminierte konzerninterne Salden | 7.2.1 | 2 | (H) | 129 |

| Ausgewiesene oder offengelegte Salden mit nahestehenden Personen | 7.2.2 | 2 | (H) | 130 |

| Konzerninterne Erträge und Aufwendungen sowie nahestehende Personen | 7.3 | 1 | S oder (H) | 131 |

| Konzerninterne Erträge und nahestehende Personen | 7.3.1 | 2 | (H) | 132 |

| Konzerninterne Aufwendungen und nahestehende Personen | 7.3.2 | 2 | S | 133 |

| Ergebnis aus nach der Equity-Methode bilanzierten Beteiligungen | 7.3.3 | 2 | S oder (H) | 134 |