Un IFRS plan comptable de base est présenté ci-dessous.

Ce plan comptable est compatible avec les normes IFRS et les normes comptables comparables.

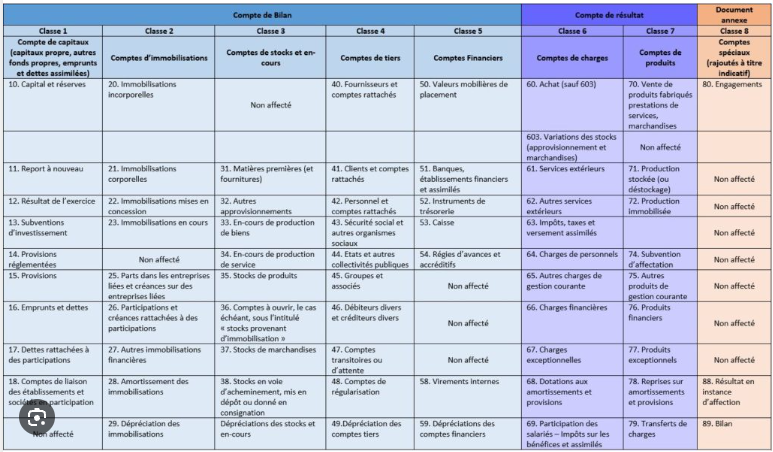

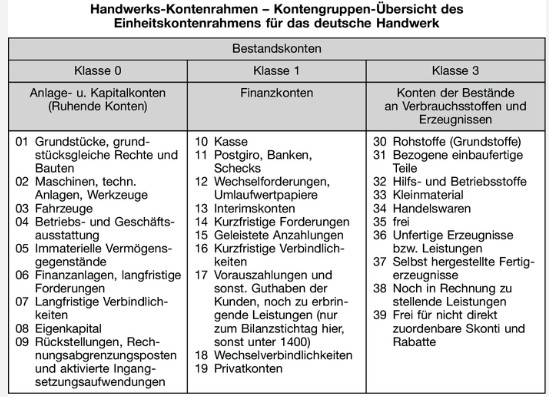

Un certain nombre d'États membres de l'UE, par exemple la France et l'Allemagne, imposent un plan comptable.

Des règles similaires existent en Chine, en Russie, dans les États membres de l'OHADA et ailleurs.

Required by French law

Required by German law

Dans ces juridictions, s'écarter du plan comptable prescrit peut ne pas être autorisé.

For example, French (link: anc.gouv.fr) accounting standard Art. 1222-70 (view pdf) states: "Les montants des ventes, des prestations de services, des produits afférents aux activités annexes sont enregistrés au crédit des comptes 701 « Ventes de produits finis », 702 « Ventes de produits intermédiaires », 703 « Ventes de produits résiduels », 704 « Travaux », 705 « Études », 706 « Prestations de services », 707 « Ventes de marchandises » et 708 « Produits des activités annexes ». Les rabais, remises et ristournes accordés hors facture ou qui ne sont pas rattachables à une vente déterminée sont portés au débit du compte 709 « Rabais, remises et ristournes accordés ». Version 1er janvier 2026 Page 180 sur 181 Même lorsqu'ils sont déduits sur la facture de vente, les escomptes de règlement sont comptabilisés au débit du compte 665 « Escomptes accordés »."

S'écarter du plan comptable français en n'utilisant pas les comptes 701 à 708 serait incompatible avec cette législation.

Ce site encourage vivement les utilisateurs à consulter des experts nationaux qualifiés avant d'utiliser ses plans comptables à des fins de reporting externe, notamment fiscal et/ou réglementaire.

En revanche, le plan comptable standardisé sur cette page doit être utilisé dans un environnement de double reporting.

En raison de sa liquidité, de nombreuses entités ont une cotation secondaire sur un marché de capitaux américain. Bien que la SEC autorise les émetteurs privés étrangers à présenter des rapports financiers IFRS aux investisseurs américains, ceux-ci ont traditionnellement appliqué une décote aux entités ne publiant pas de rapports financiers US GAAP. Par conséquent, un nombre significatif de doubles déclarants publient un rapport US GAAP parallèlement à un rapport IFRS ou selon les normes comptables nationales. L'utilisation d'un plan comptable conçu à des fins de double reporting rend cette approche plus pratique.

| Intitulé du compte | N° de compte | Niveau | Solde | 1 |

| Actifs | 1 | 0 | Dt | 2 |

| Immobilisations corporelles | 1.1 | 1 | Dt | 3 |

| Terrains et aménagements fonciers | 1.1.1 | 2 | Dt | 4 |

| Bâtiments, constructions et aménagements | 1.1.2 | 2 | Dt | 5 |

| Machines et équipements | 1.1.3 | 2 | Dt | 6 |

| Mobilier et agencements | 1.1.4 | 2 | Dt | 7 |

| Droits d'utilisation (Classifiés en immobilisations corporelles) | 1.1.5 | 2 | Dt | 8 |

Conformément à IFRS 16.47.a.i, un droit d'utilisation (DU) doit être classifié de la même manière que l'actif sous-jacent s'il était détenu en propre (sauf si le DU est présenté séparément). Ainsi, le droit d'utiliser, par exemple, un bâtiment, serait présenté en immobilisations corporelles, tandis que le droit d'utiliser un brevet serait classifié en immobilisations incorporelles (ci-dessous).

Ainsi, un droit d'utilisation associé à un actif sous-jacent constituant une immobilisation corporelle doit être comptabilisé en immobilisations corporelles.

Note : sous réserve que le droit d'utilisation soit comptabilisé au bilan, les normes sont flexibles quant à sa présentation. Par exemple, un bâtiment loué peut être présenté au sein du poste « Bâtiments » plutôt que sur un poste distinct « droit d'utilisation », à condition que les notes expliquent que le montant se rapporte à un bâtiment loué (droit d'utilisation) et non à un bâtiment détenu en propre. D'un point de vue comptable interne, le bâtiment pourrait ainsi être imputé soit au compte Bâtiments avec un indicateur de métadonnées précisant qu'il s'agit d'un DU, soit au compte DU avec des métadonnées décrivant l'actif sous-jacent comme un bâtiment.

| Immobilisations corporelles complémentaires | 1.1.6 | 2 | Dt | 9 | Immobilisations en cours | 1.1.7 | 2 | Dt | 10 |

| Immeubles de placement | 1.2 | 1 | Dt | 11 |

| Achevés | 1.2.1 | 2 | Dt | 12 |

| En cours de construction ou de développement | 1.2.2 | 2 | Dt | 13 |

| Goodwill | 1.3 | 1 | Dt | 14 |

| Immobilisations incorporelles hors goodwill | 1.4 | 1 | Dt | 15 |

| Propriété intellectuelle | 1.4.1 | 2 | Dt | 16 |

| Logiciels informatiques | 1.4.2 | 2 | Dt | 17 |

| Actifs commerciaux et de distribution | 1.4.3 | 2 | Dt | 18 |

| Contrats et droits | 1.4.4 | 2 | Dt | 19 |

| Droits d'utilisation | 1.4.5 | 2 | Dt | 20 |

Un droit d'utilisation d'un actif est un droit contractuel. Ainsi, le droit d'utilisation (DU) est, à strictement parler, toujours incorporel. Néanmoins, conformément à IFRS 16.47.a.i, un DU doit être classifié (sauf s'il est présenté séparément) de la même manière que l'actif sous-jacent s'il était détenu en propre. Ainsi, un DU portant sur un bâtiment serait présenté en immobilisations corporelles (ci-dessus), tandis qu'un DU portant sur un brevet serait présenté ici.

Note : sous réserve que le droit d'utilisation soit comptabilisé au bilan, les normes sont flexibles quant à sa présentation. Par exemple, un brevet loué peut être présenté au sein du groupe « Brevets » ou comme poste autonome « Brevet » plutôt que comme un poste distinct « droit d'utilisation de brevet », à condition que les notes expliquent que le montant se rapporte à un actif loué (droit d'utilisation) et non à un actif détenu en propre. D'un point de vue comptable interne, un brevet pourrait ainsi être imputé soit au compte Brevets, avec un indicateur de métadonnées précisant qu'il s'agit d'un DU, soit à un compte DU, avec des métadonnées décrivant l'actif sous-jacent comme un brevet.

| Crypto-actifs | 1.4.6 | 2 | Dt | 21 |

Bien que les crypto-actifs présentent davantage de similitudes avec les actifs financiers qu'avec les immobilisations incorporelles, l'IFRIC (décision d'agenda de juin 2019) a conclu que les crypto-monnaies classiques répondent à la définition d'une immobilisation incorporelle selon IAS 38, sauf si elles sont détenues en vue de la vente dans le cadre de l'activité ordinaire, auquel cas IAS 2 (stocks) s'applique.

| Immobilisations incorporelles complémentaires | 1.4.7 | 2 | Dt | 22 |

| Acquisitions en cours | 1.4.8 | 2 | Dt | 23 |

| Actifs financiers et participations | 1.5 | 1 | Dt | 24 |

| Actifs financiers non dérivés | 1.5.1 | 2 | Dt | 25 |

| Actifs financiers dérivés | 1.5.2 | 2 | Dt | 26 |

| Actifs financiers complémentaires | 1.5.3 | 2 | Dt | 27 |

| Stocks | 1.6 | 1 | Dt | 29 |

| Marchandises | 1.6.1 | 2 | Dt | 30 |

| Matières premières et fournitures de production | 1.6.2 | 2 | Dt | 31 |

| Travaux en cours | 1.6.3 | 2 | Dt | 32 |

| Produits finis | 1.6.4 | 2 | Dt | 33 |

| Autres stocks | 1.6.5 | 2 | Dt | 34 |

| Charges constatées d'avance et produits à recevoir | 1.7 | 1 | Dt | 35 |

| Charges constatées d'avance | 1.7.1 | 2 | Dt | 36 |

| Produits à recevoir | 1.7.2 | 2 | Dt | 37 |

| Travaux en cours des prestataires de services (non classifiés en stocks) | 1.7.3 | 2 | Dt | 38 |

| Autres actifs | 1.7.4 | 2 | Dt | 39 |

| Créances et contrats | 1.8 | 1 | Dt | 40 |

| Prêts et créances | 1.8.1 | 2 | Dt | 41 |

| Contrats avec les clients | 1.8.2 | 2 | Dt | 42 |

| Créances hors exploitation et autres créances | 1.8.3 | 2 | Dt | 43 |

| Actifs fiscaux | 1.9 | 1 | Dt | 44 |

| Actifs fiscaux courants | 1.9.1 | 2 | Dt | 45 |

| Actifs d'impôts différés | 1.9.2 | 2 | Dt | 46 |

| Autres actifs fiscaux | 1.9.3 | 2 | Dt | 47 |

| Actifs biologiques agricoles | 1.10 | 1 | Dt | 48 |

| Plantes productrices | 1.10.1 | 2 | Dt | 49 |

| Animaux | 1.10.2 | 2 | Dt | 50 |

| Autres actifs agricoles | 1.10.3 | 2 | Dt | 51 |

| Trésorerie et équivalents de trésorerie | 1.11 | 1 | Dt | 52 |

| Trésorerie | 1.11.1 | 2 | Dt | 53 |

| Équivalents de trésorerie | 1.11.2 | 2 | Dt | 54 |

| Trésorerie et actifs financiers soumis à restrictions | 1.11.3 | 2 | Dt | 55 |

| Capitaux propres | 2 | 0 | (Ct) | 56 |

| Total des capitaux propres attribuables aux propriétaires de la société mère | 2.1 | 1 | (Ct) | 57 |

| Capital émis | 2.1.1 | 2 | (Ct) | 58 |

| Prime d'émission | 2.1.2 | 2 | (Ct) | 59 |

| Capital des associés | 2.1.3 | 2 | (Ct) | 60 |

| Quote-part des membres | 2.1.4 | 2 | (Ct) | 61 |

| Autres intérêts dans les capitaux propres | 2.1.5 | 2 | (Ct) | 62 |

| Résultats non distribués | 2.2 | 1 | Dt ou (Ct) | 63 |

| Résultats non distribués — résultat de la période | 2.2.1 | 2 | Dt ou (Ct) | 64 |

| Résultats non distribués hors résultat de la période | 2.2.2 | 2 | Dt ou (Ct) | 65 |

| En suspens | 2.2.3 | 2 | Zéro | 66 |

| Autres éléments du résultat global cumulés | 2.3 | 1 | Dt ou (Ct) | 67 |

| Autres éléments du résultat global cumulés, réserves | 2.3.1 | 2 | Dt ou (Ct) | 68 |

| Autres capitaux propres | 2.3.2 | 2 | Dt ou (Ct) | 69 |

| Capitaux propres des propriétaires (hors actionnaires) | 2.4 | 1 | (Ct) | 70 |

| Participations ne donnant pas le contrôle | 2.5 | 1 | (Ct) | 71 |

| Passifs | 3 | 0 | (Ct) | 72 |

| Dettes commerciales et autres dettes | 3.1 | 1 | (Ct) | 73 |

| Dettes fournisseurs | 3.1.1 | 2 | (Ct) | 74 |

| Dividendes à payer | 3.1.2 | 2 | (Ct) | 75 |

| Intérêts à payer | 3.1.3 | 2 | (Ct) | 76 |

| Autres dettes | 3.1.4 | 2 | (Ct) | 77 |

| Provisions | 3.2 | 1 | (Ct) | 78 |

| Provisions liées aux clients | 3.2.1 | 2 | (Ct) | 79 |

| Litiges et réglementaire | 3.2.2 | 2 | (Ct) | 80 |

| Provisions complémentaires | 3.2.3 | 2 | (Ct) | 81 |

| Autres passifs financiers | 3.3 | 1 | (Ct) | 82 |

| Billets à payer | 3.3.1 | 2 | (Ct) | 83 |

| Emprunts reçus | 3.3.2 | 2 | (Ct) | 84 |

| Obligations (débentures) | 3.3.3 | 2 | (Ct) | 85 |

| Autres dettes et emprunts | 3.3.4 | 2 | (Ct) | 86 |

| Obligations locatives | 3.3.5 | 2 | (Ct) | 87 |

| Passifs financiers dérivés | 3.3.6 | 2 | (Ct) | 88 |

| Charges à payer, produits différés et autres passifs | 3.4 | 1 | (Ct) | 89 |

| Charges à payer | 3.4.1 | 2 | (Ct) | 90 |

| Produits différés et passifs de remboursement | 3.4.2 | 2 | (Ct) | 91 |

| Impôts et taxes courus hors charges de personnel | 3.4.3 | 2 | (Ct) | 92 |

| Autres passifs | 3.4.4 | 2 | (Ct) | 93 |

| Produits | 4 | 0 | (Ct) | 94 |

| Reconnus à un moment précis | 4.1 | 1 | (Ct) | 95 |

| Biens | 4.1.1 | 2 | (Ct) | 96 |

| Services | 4.1.2 | 2 | (Ct) | 97 |

| Reconnus sur la durée | 4.2 | 1 | (Ct) | 98 |

| Produits et projets | 4.2.1 | 2 | (Ct) | 99 |

| Services | 4.2.2 | 2 | (Ct) | 100 |

| Ajustements | 4.3 | 1 | Dt | 101 |

| Contrepartie variable | 4.3.1 | 2 | Dt | 102 |

| Contrepartie payée ou à payer aux clients | 4.3.2 | 2 | Dt | 103 |

| Autres ajustements | 4.3.3 | 2 | Dt | 104 |

| Charges | 5 | 0 | Dt | 105 |

| Charges (classifiées par nature) | 5.1 | 1 | Dt | 106 |

| Matières et marchandises | 5.1.1 | 2 | Dt | 107 |

| Charges de personnel | 5.1.2 | 2 | Dt | 108 |

| Charges de services | 5.1.3 | 2 | Dt | 109 |

| Loyers, dotations aux amortissements et aux dépréciations | 5.1.4 | 2 | Dt | 110 |

| Variation des stocks de produits finis et travaux en cours | 5.1.5 | 2 | Dt ou (Ct) | 111 |

| Autres travaux effectués par l'entité et immobilisés | 5.1.6 | 2 | Dt | 112 |

| Charges (classifiées par fonction) | 5.2 | 1 | Dt | 113 |

À des fins comptables, les charges doivent être comptabilisées par nature, leur fonction étant traitée comme un attribut de reporting.

Bien que peu répandue dans la plupart des juridictions, aux États-Unis, au Royaume-Uni et au Canada, la pratique consistant à la fois à comptabiliser et à présenter les charges par fonction était utilisée, même si elle conduisait à des comptes redondants tels que Charges de personnel : Production, Charges de personnel : Ventes, Charges de personnel : Administration, ou Dotations aux amortissements : Équipements de production, Dotations aux amortissements : Équipements commerciaux, Dotations aux amortissements : Équipements de bureau.

La transition vers les IFRS a rendu cette pratique extrêmement rare partout, sauf aux États-Unis, où elle a également commencé à disparaître en réaction à l'ASC 220-40-50-6.

Néanmoins, comme elle n'est pas explicitement interdite, cette approche pourrait théoriquement être utilisée. À ce titre, elle doit figurer dans ce plan comptable en tant qu'option possible, même si elle ne sera presque certainement jamais utilisée dans un contexte réel.

Note : la classification des charges par nature et la classification par fonction ne peuvent évidemment pas être utilisées simultanément à des fins de comptabilisation, car cela entraînerait un double comptage des charges.

| Coût des ventes | 5.2.1 | 2 | Dt | 114 |

| Frais commerciaux, généraux et administratifs | 5.2.2 | 2 | Dt | 115 |

| Produits et charges hors exploitation (autres) | 6 | 0 | Dt ou (Ct) | 116 |

Traditionnellement, les plans comptables ont été divisés en cinq catégories de base : 1. actifs, 2. passifs, 3. capitaux propres, 4. produits et 5. charges. Techniquement, dans la mesure où le résultat net (produits moins charges) est accumulé dans les résultats non distribués, qui constituent une sous-classification des capitaux propres, trois catégories suffiraient.

Néanmoins, les produits et les charges revêtent une importance critique tant pour la comptabilisation que pour le reporting, de sorte que la tradition de les traiter comme des classifications de base reste valide.

Cependant, tous les produits et charges n'ont pas le même caractère ni la même importance.

Par exemple, les produits issus de la vente de biens et de services, le coût des ventes, les frais commerciaux, les frais administratifs et les frais généraux sont essentiels pour saisir et présenter les activités et la performance d'une entité. Plus important encore pour les utilisateurs des états financiers, ils ont une valeur prédictive significative. En revanche, les intérêts payés ou reçus (sauf pour les établissements financiers) sont comparativement moins significatifs et, comme les taux d'intérêt sont souvent dictés par les conditions de marché, ont peu ou pas de valeur prédictive pour les utilisateurs qui évaluent les résultats opérationnels.

Plus bas dans le spectre, les plus-values et moins-values, généralement résultant de variations de la juste valeur sur lesquelles l'entité n'a aucun contrôle, bien qu'elles doivent être comptabilisées, sont généralement sans corrélation avec les activités d'une entité et donc peu utiles pour évaluer sa performance, avec peu ou pas de valeur prédictive.

Ainsi, au lieu des cinq catégories de base traditionnelles, ce plan comptable en comprend six. Cette section regroupe donc les produits et charges hors exploitation ainsi que les plus-values et moins-values.

Note : cette structure est également pleinement cohérente avec les exigences d'IFRS 18, qui impose une séparation stricte des activités opérationnelles, d'investissement et de financement au niveau des états financiers.

| Autres produits et charges | 6.1 | 1 | Dt ou (Ct) | 117 |

| Autres produits | 6.1.1 | 2 | (Ct) | 118 |

| Autres charges | 6.1.2 | 2 | Dt | 119 |

| Plus-values et moins-values | 6.2 | 1 | Dt ou (Ct) | 120 |

| Impôts et taxes hors impôt sur le résultat et charges sociales, et redevances | 6.3 | 1 | Dt | 121 |

| Charge (produit) d'impôt sur le résultat | 6.4 | 1 | Dt ou (Ct) | 122 |

| Comptes intragroupe et parties liées | 7 | 0 | Dt ou (Ct) | 123 |

| Actifs intragroupe et parties liées | 7.1 | 1 | Dt | 124 |

| Soldes intragroupe éliminés en consolidation | 7.1.1 | 2 | Dt | 125 |

| Soldes avec parties liées présentés ou divulgués | 7.1.2 | 2 | Dt | 126 |

| Participations intragroupe | 7.1.3 | 2 | Dt | 127 |

| Passifs intragroupe et parties liées | 7.2 | 1 | (Ct) | 128 |

| Soldes intragroupe éliminés en consolidation | 7.2.1 | 2 | (Ct) | 129 |

| Soldes avec parties liées présentés ou divulgués | 7.2.2 | 2 | (Ct) | 130 |

| Produits et charges intragroupe et parties liées | 7.3 | 1 | Dt ou (Ct) | 131 |

| Produits intragroupe et parties liées | 7.3.1 | 2 | (Ct) | 132 |

| Charges intragroupe et parties liées | 7.3.2 | 2 | Dt | 133 |

| Quote-part dans le résultat des entreprises associées | 7.3.3 | 2 | Dt ou (Ct) | 134 |