Di seguito è presentato un IFRS piano dei conti di base.

Questo piano dei conti è compatibile con gli IFRS e i principi contabili comparabili.

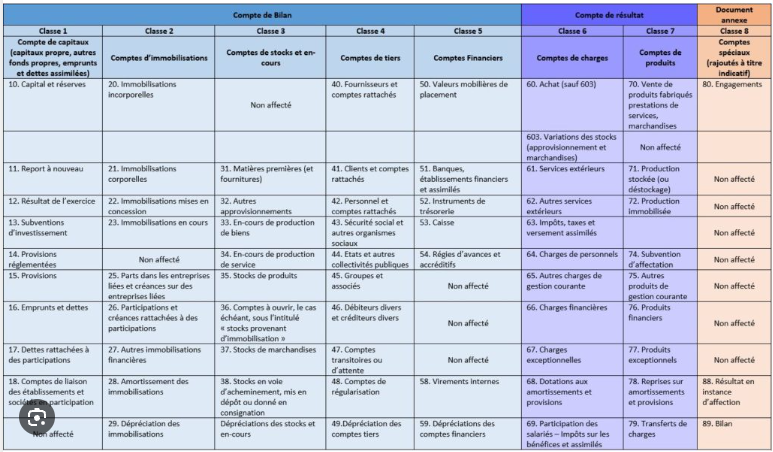

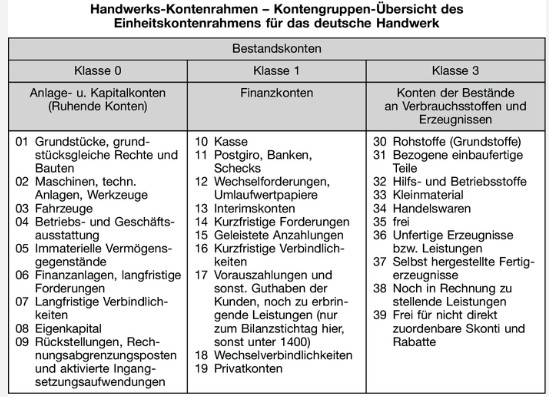

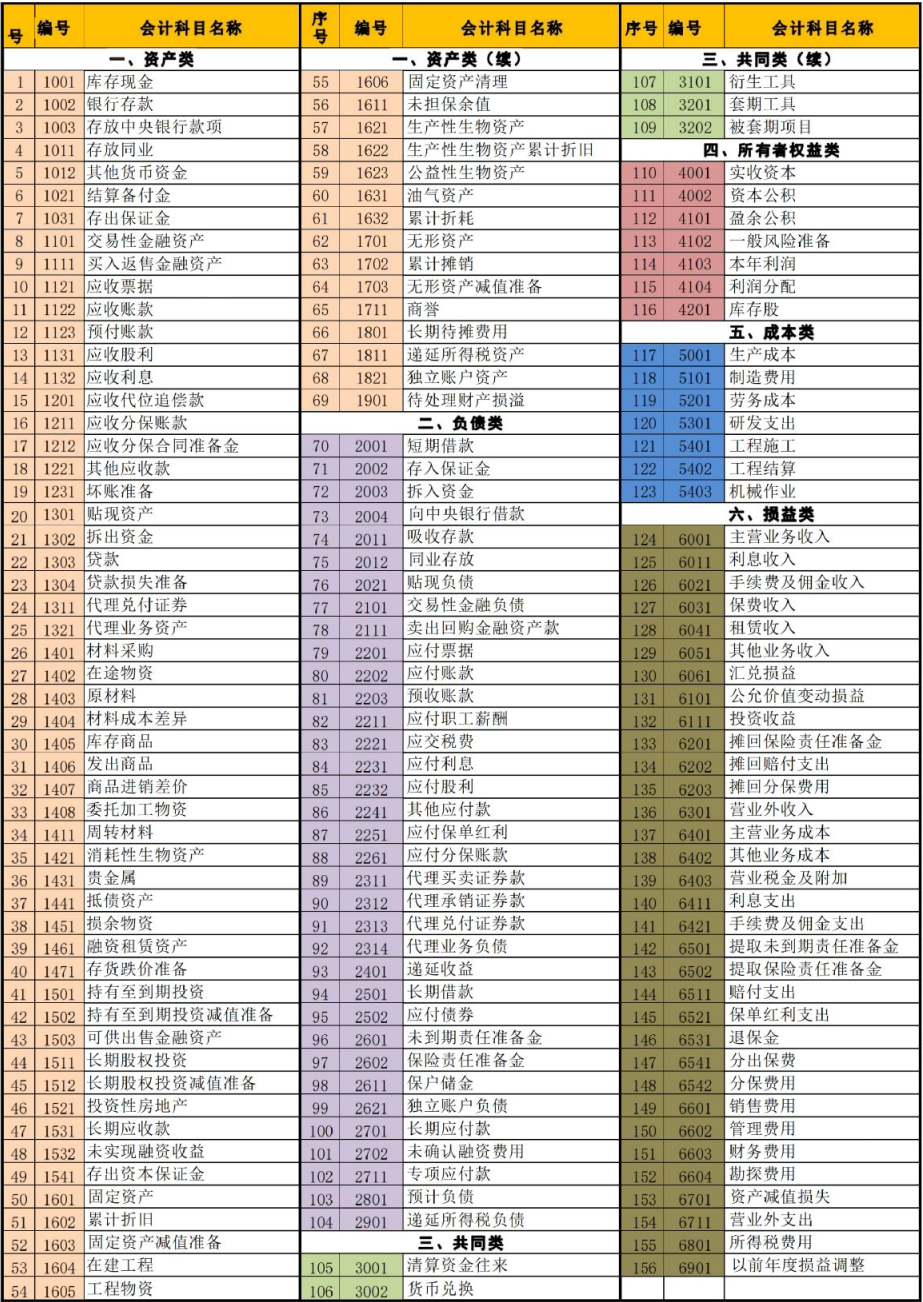

Alcuni Stati membri dell'UE, ad esempio la Francia e la Germania, impongono un piano dei conti.

Regole simili si trovano in Cina, Russia, negli Stati membri dell'OHADA e altrove.

Required by French law

Required by German law

In questi ordinamenti giuridici, deviare dal piano dei conti prescritto potrebbe non essere consentito.

For example, French (link: anc.gouv.fr) accounting standard Art. 1222-70 (view pdf) states: "Les montants des ventes, des prestations de services, des produits afférents aux activités annexes sont enregistrés au crédit des comptes 701 « Ventes de produits finis », 702 « Ventes de produits intermédiaires », 703 « Ventes de produits résiduels », 704 « Travaux », 705 « Études », 706 « Prestations de services », 707 « Ventes de marchandises » et 708 « Produits des activités annexes ». Les rabais, remises et ristournes accordés hors facture ou qui ne sont pas rattachables à une vente déterminée sont portés au débit du compte 709 « Rabais, remises et ristournes accordés ». Version 1er janvier 2026 Page 180 sur 181 Même lorsqu'ils sont déduits sur la facture de vente, les escomptes de règlement sont comptabilisés au débit du compte 665 « Escomptes accordés »."

Deviare dal piano dei conti francese non utilizzando i conti da 701 a 708 sarebbe incompatibile con questa legislazione.

Questo sito incoraggia vivamente gli utenti a consultare esperti nazionali qualificati prima di utilizzare i suoi piani dei conti per scopi di rendicontazione esterna, in particolare fiscale e/o legale.

Al contrario, il piano dei conti standardizzato su questa pagina dovrebbe essere utilizzato in un ambiente di doppia rendicontazione.

Data la sua liquidità, numerose entità hanno una quotazione secondaria su un mercato dei capitali statunitense. Sebbene la SEC consenta agli emittenti privati stranieri di presentare relazioni finanziarie IFRS agli investitori statunitensi, questi hanno tradizionalmente applicato uno sconto alle entità che non pubblicano relazioni finanziarie secondo gli US GAAP. Di conseguenza, un numero significativo di soggetti con doppia rendicontazione pubblica un rapporto US GAAP insieme a un rapporto IFRS o secondo i principi contabili nazionali. L'utilizzo di un piano dei conti progettato per la doppia rendicontazione rende questo approccio più pratico.

| Denominazione del conto | N. conto | Livello | Saldo | 1 |

| Attività | 1 | 0 | D | 2 |

| Immobili, impianti e macchinari | 1.1 | 1 | D | 3 |

| Terreni e migliorie fondiarie | 1.1.1 | 2 | D | 4 |

| Fabbricati, costruzioni e migliorie | 1.1.2 | 2 | D | 5 |

| Macchinari e attrezzature | 1.1.3 | 2 | D | 6 |

| Arredi e attrezzature d'ufficio | 1.1.4 | 2 | D | 7 |

| Attività consistenti nel diritto di utilizzo (Classificate come immobili, impianti e macchinari) | 1.1.5 | 2 | D | 8 |

Come previsto dall'IFRS 16.47.a.i, un'attività consistente nel diritto di utilizzo (right-of-use asset, ROU) deve essere classificata nello stesso modo in cui sarebbe classificata l'attività sottostante se fosse di proprietà dell'entità (a meno che il ROU non venga presentato separatamente). Pertanto, il diritto di utilizzo di un edificio, ad esempio, verrebbe presentato tra gli immobili, impianti e macchinari, mentre il diritto di utilizzo di un brevetto verrebbe classificato come attività immateriale (di seguito).

Pertanto, un ROU associato a un'attività sottostante che costituisce un elemento di immobili, impianti e macchinari deve essere rilevato tra gli immobili, impianti e macchinari.

Nota: a condizione che l'attività consistente nel diritto di utilizzo sia rilevata in bilancio, le disposizioni sono flessibili riguardo alla sua presentazione. Ad esempio, un edificio in locazione può essere presentato nella voce "Fabbricati" anziché in una voce separata "attività consistente nel diritto di utilizzo", purché le note spieghino che l'importo si riferisce a un edificio in locazione (diritto di utilizzo) e non a un edificio di proprietà. Da una prospettiva contabile interna, l'edificio potrebbe quindi essere imputato al conto Fabbricati con un indicatore nei metadati che segnala che si tratta di un ROU, oppure al conto ROU con metadati che descrivono l'attività sottostante come un edificio.

| Ulteriori immobili, impianti e macchinari | 1.1.6 | 2 | D | 9 | Immobilizzazioni in corso | 1.1.7 | 2 | D | 10 |

| Investimenti immobiliari | 1.2 | 1 | D | 11 |

| Completati | 1.2.1 | 2 | D | 12 |

| In corso di costruzione o di sviluppo | 1.2.2 | 2 | D | 13 |

| Goodwill | 1.3 | 1 | D | 14 |

| Attività immateriali diverse dal goodwill | 1.4 | 1 | D | 15 |

| Proprietà intellettuale | 1.4.1 | 2 | D | 16 |

| Software informatico | 1.4.2 | 2 | D | 17 |

| Attività commerciali e di distribuzione | 1.4.3 | 2 | D | 18 |

| Contratti e diritti | 1.4.4 | 2 | D | 19 |

| Attività consistenti nel diritto di utilizzo | 1.4.5 | 2 | D | 20 |

Il diritto di utilizzo di un'attività è un diritto contrattuale. Pertanto, l'attività consistente nel diritto di utilizzo (ROU) è, in senso stretto, sempre immateriale. Tuttavia, come previsto dall'IFRS 16.47.a.i, un ROU deve essere classificato (a meno che non venga presentato separatamente) nello stesso modo in cui sarebbe classificata l'attività sottostante se fosse di proprietà dell'entità. Pertanto, un ROU relativo a un edificio verrebbe presentato tra gli immobili, impianti e macchinari (sopra), mentre un ROU relativo a un brevetto verrebbe presentato qui.

Nota: a condizione che l'attività consistente nel diritto di utilizzo sia rilevata in bilancio, le disposizioni sono flessibili riguardo alla sua presentazione. Ad esempio, un brevetto in locazione può essere presentato nel gruppo "Brevetti" o come voce autonoma "Brevetto" anziché come voce separata "diritto di utilizzo di brevetto", purché le note spieghino che l'importo si riferisce a un'attività in locazione (diritto di utilizzo) e non a un'attività di proprietà. Da una prospettiva contabile interna, un brevetto potrebbe quindi essere imputato al conto Brevetti, con un indicatore nei metadati che segnala che si tratta di un ROU, oppure a un conto ROU con metadati che descrivono l'attività sottostante come un brevetto.

| Cripto-attività | 1.4.6 | 2 | D | 21 |

Sebbene le cripto-attività abbiano più caratteristiche in comune con le attività finanziarie che con le attività immateriali, l'IFRIC (decisione dell'agenda di giugno 2019) ha concluso che le criptovalute tipiche soddisfano la definizione di attività immateriale ai sensi dello IAS 38, a meno che non siano detenute per la vendita nel normale corso dell'attività, nel qual caso si applica lo IAS 2 (rimanenze).

| Ulteriori attività immateriali | 1.4.7 | 2 | D | 22 |

| Acquisizioni in corso | 1.4.8 | 2 | D | 23 |

| Attività finanziarie e partecipazioni | 1.5 | 1 | D | 24 |

| Attività finanziarie non derivate | 1.5.1 | 2 | D | 25 |

| Attività finanziarie derivate | 1.5.2 | 2 | D | 26 |

| Ulteriori attività finanziarie | 1.5.3 | 2 | D | 27 |

| Rimanenze | 1.6 | 1 | D | 29 |

| Merci | 1.6.1 | 2 | D | 30 |

| Materie prime e materiali di consumo | 1.6.2 | 2 | D | 31 |

| Prodotti in corso di lavorazione | 1.6.3 | 2 | D | 32 |

| Prodotti finiti | 1.6.4 | 2 | D | 33 |

| Altre rimanenze | 1.6.5 | 2 | D | 34 |

| Ratei e risconti attivi e proventi da ricevere | 1.7 | 1 | D | 35 |

| Risconti attivi | 1.7.1 | 2 | D | 36 |

| Proventi da ricevere | 1.7.2 | 2 | D | 37 |

| Lavori in corso dei prestatori di servizi (non classificati come rimanenze) | 1.7.3 | 2 | D | 38 |

| Altre attività | 1.7.4 | 2 | D | 39 |

| Crediti e contratti | 1.8 | 1 | D | 40 |

| Finanziamenti e crediti | 1.8.1 | 2 | D | 41 |

| Contratti con i clienti | 1.8.2 | 2 | D | 42 |

| Crediti non commerciali e altri crediti | 1.8.3 | 2 | D | 43 |

| Attività fiscali | 1.9 | 1 | D | 44 |

| Crediti tributari correnti | 1.9.1 | 2 | D | 45 |

| Attività per imposte differite | 1.9.2 | 2 | D | 46 |

| Altre attività fiscali | 1.9.3 | 2 | D | 47 |

| Attività biologiche agricole | 1.10 | 1 | D | 48 |

| Piante fruttifere | 1.10.1 | 2 | D | 49 |

| Animali | 1.10.2 | 2 | D | 50 |

| Altre attività agricole | 1.10.3 | 2 | D | 51 |

| Disponibilità liquide e mezzi equivalenti | 1.11 | 1 | D | 52 |

| Disponibilità liquide | 1.11.1 | 2 | D | 53 |

| Mezzi equivalenti | 1.11.2 | 2 | D | 54 |

| Disponibilità liquide e attività finanziarie vincolate | 1.11.3 | 2 | D | 55 |

| Patrimonio netto | 2 | 0 | (A) | 56 |

| Totale patrimonio netto attribuibile ai soci della controllante | 2.1 | 1 | (A) | 57 |

| Capitale emesso | 2.1.1 | 2 | (A) | 58 |

| Riserva sovrapprezzo azioni | 2.1.2 | 2 | (A) | 59 |

| Capitale dei soci | 2.1.3 | 2 | (A) | 60 |

| Quote dei membri | 2.1.4 | 2 | (A) | 61 |

| Altre interessenze nel patrimonio netto | 2.1.5 | 2 | (A) | 62 |

| Utili portati a nuovo | 2.2 | 1 | D o (A) | 63 |

| Utili portati a nuovo — utile (perdita) del periodo | 2.2.1 | 2 | D o (A) | 64 |

| Utili portati a nuovo escluso utile (perdita) del periodo | 2.2.2 | 2 | D o (A) | 65 |

| In sospeso | 2.2.3 | 2 | Zero | 66 |

| Altre componenti del conto economico complessivo cumulate | 2.3 | 1 | D o (A) | 67 |

| Altre componenti del conto economico complessivo cumulate, riserve | 2.3.1 | 2 | D o (A) | 68 |

| Altre componenti del patrimonio netto | 2.3.2 | 2 | D o (A) | 69 |

| Patrimonio netto dei proprietari (non azionisti) | 2.4 | 1 | (A) | 70 |

| Interessenze di minoranza | 2.5 | 1 | (A) | 71 |

| Passività | 3 | 0 | (A) | 72 |

| Debiti commerciali e altri debiti | 3.1 | 1 | (A) | 73 |

| Debiti verso fornitori | 3.1.1 | 2 | (A) | 74 |

| Dividendi da pagare | 3.1.2 | 2 | (A) | 75 |

| Interessi passivi da pagare | 3.1.3 | 2 | (A) | 76 |

| Altri debiti | 3.1.4 | 2 | (A) | 77 |

| Fondi rischi e oneri | 3.2 | 1 | (A) | 78 |

| Fondi relativi ai clienti | 3.2.1 | 2 | (A) | 79 |

| Contenziosi e rischi regolatori | 3.2.2 | 2 | (A) | 80 |

| Altri fondi rischi e oneri | 3.2.3 | 2 | (A) | 81 |

| Altre passività finanziarie | 3.3 | 1 | (A) | 82 |

| Cambiali passive | 3.3.1 | 2 | (A) | 83 |

| Finanziamenti ricevuti | 3.3.2 | 2 | (A) | 84 |

| Obbligazioni | 3.3.3 | 2 | (A) | 85 |

| Altri debiti finanziari | 3.3.4 | 2 | (A) | 86 |

| Debiti per leasing | 3.3.5 | 2 | (A) | 87 |

| Passività finanziarie derivate | 3.3.6 | 2 | (A) | 88 |

| Ratei e risconti passivi e altre passività | 3.4 | 1 | (A) | 89 |

| Ratei passivi | 3.4.1 | 2 | (A) | 90 |

| Risconti passivi e passività per rimborsi | 3.4.2 | 2 | (A) | 91 |

| Imposte e tasse maturate diverse da quelle sul reddito e sul lavoro | 3.4.3 | 2 | (A) | 92 |

| Altre passività | 3.4.4 | 2 | (A) | 93 |

| Ricavi | 4 | 0 | (A) | 94 |

| Rilevati in un momento specifico | 4.1 | 1 | (A) | 95 |

| Beni | 4.1.1 | 2 | (A) | 96 |

| Servizi | 4.1.2 | 2 | (A) | 97 |

| Rilevati nel corso del tempo | 4.2 | 1 | (A) | 98 |

| Prodotti e progetti | 4.2.1 | 2 | (A) | 99 |

| Servizi | 4.2.2 | 2 | (A) | 100 |

| Rettifiche | 4.3 | 1 | D | 101 |

| Corrispettivo variabile | 4.3.1 | 2 | D | 102 |

| Corrispettivo pagato o da pagare ai clienti | 4.3.2 | 2 | D | 103 |

| Altre rettifiche | 4.3.3 | 2 | D | 104 |

| Costi | 5 | 0 | D | 105 |

| Costi (classificati per natura) | 5.1 | 1 | D | 106 |

| Materie e merci | 5.1.1 | 2 | D | 107 |

| Costi per il personale | 5.1.2 | 2 | D | 108 |

| Costi per servizi | 5.1.3 | 2 | D | 109 |

| Canoni di locazione, ammortamenti e svalutazioni | 5.1.4 | 2 | D | 110 |

| Variazione delle rimanenze di prodotti finiti e prodotti in corso di lavorazione | 5.1.5 | 2 | D o (A) | 111 |

| Altri lavori eseguiti dall'entità e capitalizzati | 5.1.6 | 2 | D | 112 |

| Costi (classificati per funzione) | 5.2 | 1 | D | 113 |

Ai fini contabili, i costi devono essere rilevati per natura e la loro funzione trattata come attributo di reporting.

Sebbene non comune nella maggior parte delle giurisdizioni, negli Stati Uniti, nel Regno Unito e in Canada era in uso la prassi di rilevare e presentare i costi sia per funzione, anche se ciò conduceva a conti duplicati quali Costi per il personale: Produzione, Costi per il personale: Vendite, Costi per il personale: Amministrazione, oppure Ammortamenti: Impianti di produzione, Ammortamenti: Attrezzature commerciali, Ammortamenti: Attrezzature d'ufficio.

Il passaggio agli IFRS ha reso questa prassi estremamente rara ovunque, eccetto negli Stati Uniti, dove ha anche cominciato a scomparire come reazione all'ASC 220-40-50-6.

Tuttavia, poiché non è esplicitamente vietata, questo approccio potrebbe teoricamente essere utilizzato. In quanto tale, deve essere incluso in questo piano dei conti come opzione possibile, anche se con ogni probabilità non verrà mai utilizzato in un contesto reale.

Nota: la classificazione per natura e la classificazione per funzione non possono ovviamente essere utilizzate contemporaneamente ai fini della rilevazione, in quanto ciò comporterebbe una doppia contabilizzazione dei costi.

| Costo del venduto | 5.2.1 | 2 | D | 114 |

| Costi commerciali, generali e amministrativi | 5.2.2 | 2 | D | 115 |

| Proventi e oneri non operativi (altri) | 6 | 0 | D o (A) | 116 |

Tradizionalmente, i piani dei conti sono stati suddivisi in cinque categorie fondamentali: 1. attività, 2. passività, 3. patrimonio netto, 4. ricavi e 5. costi. Tecnicamente, poiché il risultato netto (ricavi meno costi) si accumula negli utili portati a nuovo, che costituiscono una sottoclassificazione del patrimonio netto, sarebbero sufficienti tre categorie.

Tuttavia, i ricavi e i costi rivestono un'importanza critica sia ai fini contabili che di reporting, pertanto la tradizione di trattarli come categorie fondamentali rimane valida.

Non tutti i ricavi e i costi hanno però lo stesso carattere né la stessa rilevanza.

Ad esempio, i ricavi dalla vendita di beni e servizi, il costo del venduto, i costi commerciali, i costi amministrativi e i costi generali sono fondamentali per rilevare e presentare le attività operative e la performance di un'entità. Per gli utilizzatori del bilancio, hanno un significativo valore predittivo. Al contrario, gli interessi pagati o ricevuti (eccetto per gli istituti finanziari) sono comparativamente meno rilevanti e, poiché i tassi di interesse sono spesso determinati dalle condizioni di mercato, hanno scarso o nessun valore predittivo per gli utilizzatori che valutano i risultati operativi.

Più in basso nello spettro, le plusvalenze e le minusvalenze, generalmente risultato di variazioni del fair value su cui l'entità non ha controllo, pur dovendo essere rilevate, sono di norma non correlate alle attività operative dell'entità e quindi di scarsa utilità nella valutazione della sua performance, con scarso o nessun valore predittivo.

Pertanto, invece delle tradizionali cinque categorie fondamentali, questo piano dei conti ne comprende sei. La presente sezione comprende quindi i proventi e gli oneri non operativi nonché le plusvalenze e le minusvalenze.

Nota: questa struttura è pienamente coerente con i requisiti dell'IFRS 18, che impone una rigorosa separazione delle attività operative, di investimento e di finanziamento a livello di prospetti contabili.

| Altri proventi e oneri | 6.1 | 1 | D o (A) | 117 |

| Altri proventi | 6.1.1 | 2 | (A) | 118 |

| Altri oneri | 6.1.2 | 2 | D | 119 |

| Plusvalenze e minusvalenze | 6.2 | 1 | D o (A) | 120 |

| Imposte e tasse diverse dall'imposta sul reddito e dai contributi previdenziali, e diritti | 6.3 | 1 | D | 121 |

| Onere (provento) fiscale | 6.4 | 1 | D o (A) | 122 |

| Conti infragruppo e parti correlate | 7 | 0 | D o (A) | 123 |

| Attività infragruppo e parti correlate | 7.1 | 1 | D | 124 |

| Saldi infragruppo eliminati in sede di consolidamento | 7.1.1 | 2 | D | 125 |

| Saldi con parti correlate presentati o indicati in bilancio | 7.1.2 | 2 | D | 126 |

| Partecipazioni infragruppo | 7.1.3 | 2 | D | 127 |

| Passività infragruppo e parti correlate | 7.2 | 1 | (A) | 128 |

| Saldi infragruppo eliminati in sede di consolidamento | 7.2.1 | 2 | (A) | 129 |

| Saldi con parti correlate presentati o indicati in bilancio | 7.2.2 | 2 | (A) | 130 |

| Proventi e oneri infragruppo e parti correlate | 7.3 | 1 | D o (A) | 131 |

| Proventi infragruppo e parti correlate | 7.3.1 | 2 | (A) | 132 |

| Oneri infragruppo e parti correlate | 7.3.2 | 2 | D | 133 |

| Proventi (oneri) da partecipazioni valutate con il metodo del patrimonio netto | 7.3.3 | 2 | D o (A) | 134 |